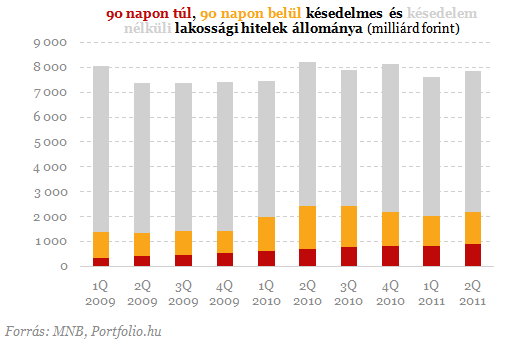

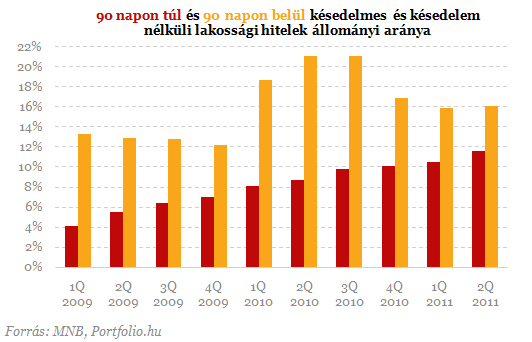

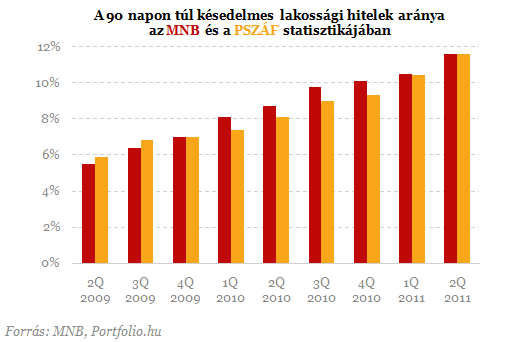

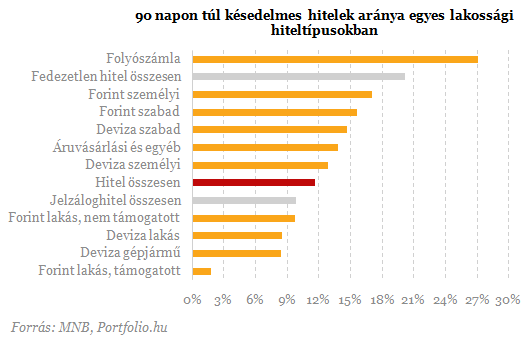

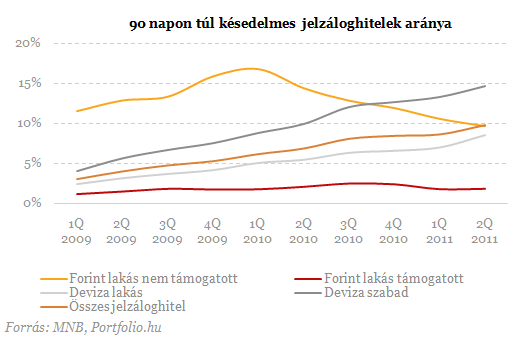

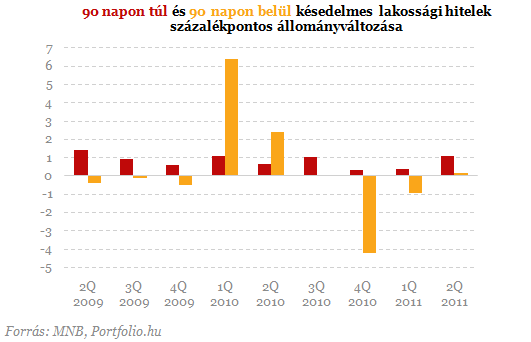

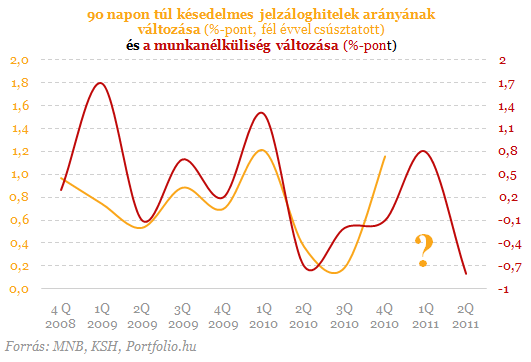

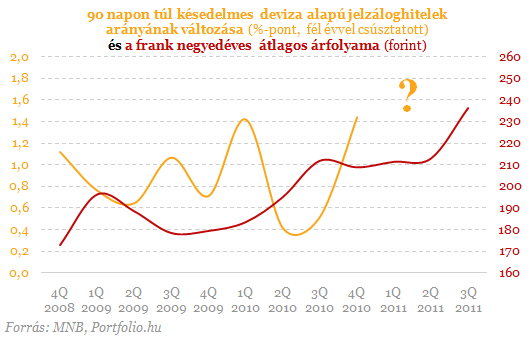

Nem a frank a bűnös - Sorra dőlnek be a lakossági hitelek

Vérfürdőt hozott az amerikai tőzsdékre Trump vámháborúja: 2020 óta nem volt ilyen zuhanás

Esnek a részvénypiacok, gyengül a dollár.

Találkozott egymással Putyin és Trump megbízottja, lezuhant egy orosz stratégiai bombázó – Háborús híreink csütörtökön

Folyamatosan frissülő hírfolyamunk.

Eddig nem látott felvétel jelent meg a Wagner és az orosz erők közötti harcról

Így lőtték le Moszkva szupermodern harci gépét.

Vallottak az ukrán katonák: ez történik most az ukrán fronton

Nem sok jót jósoltak Oroszországnak.

Szabályosan szétverik az amerikai tőzsdéket: Donald Trump is megszólalt

Az elnök elég egyértelműen látja a helyzetet.

Ukrajna szerint Oroszország most már biztosan meg fogja támadni Európát

Már csak az a kérdés szerintük, felkészültünk-e.

Legalább 150 ezer Ft-ot ki kell tudni venni minden ATM-ből

A napokban benyújtották azt a törvényjavaslatot, amely alapján minden településen ATM-nek kell lennie. A jogszabálytervezet ugyanakkor az egy művelettel felvehető maximális összeg nagyságát i

Hatékony HR-folyamatok 2. rész: A teljesítménytől a megtartásig

A vállalati sikerhez vezető út továbbra is az embereken keresztül vezet. A hatékony HR-folyamatokat bemutató blogsorozatunk második részben tovább haladunk a humánerőforrás-kezelés fejlettebb

Női korrupció: tanulságok a sakktábláról

Két tudós sakktáblákon bizonyította, hogy a nők kevésbé hajlamosak a tisztességtelenségre és a korrupt viselkedésre. Az 1990-es évektől kezdve látványosan növekedett a nők térnyerése a.

A kínai siker árnyoldalai

Kína olyan mennyiséget exportál, hogy kimondani is rossz. Érdemi belső fogyasztás híján marad a kivitel, amivel még lehet foltozgatni a GDP-adatokat, ám mindez a céges...

The post A kínai siker

Mennyit bukhatsz ingatlan bérbeadás esetén az adózáson?

HitelesAndrás - Keress, kövess, költözz! Mennyit bukhatsz ingatlan bérbeadás esetén az adózáson? Ha ingatlan bérbeadásra adod a fejed, érdemes tisztában lenni azzal, hogy milyen adózási leh

Az osztalék portfólióm - 2025. március

Megcsináltam azt az optimalizálást, amit a legutóbbi posztomban leírtam. A vásárlásokkal lehettem volna kicsit türelmesebb, de hosszú távon nem nincs különösebb jelentősége, és az aljakat

Uniós zöld szabályok: komoly kihívás előtt a MENA-régió földgázexportőrei

A szigorodó uniós szabályozások hamarosan komoly nehézségek elé állíthatják a MENA-régió földgázexportőreit.

Felzárkózni Amerikához: komoly ára lesz, de szükséges

\"A háborúhoz három dolog kell: pénz, pénz, és pénz!\" Az év eleje óta az európai stratégiai függetlenedés és az Egyesült Államokhoz való katonai felzárkózás kérdései...

The post Felz

Fókuszban a CONSTRUMA-n: zöld építés és egészséges otthon (x)

- Trump bontókalapáccsal esett a világrendnek, a legnagyobb árat az USA fizetheti

- Nagy Márton: csökkenhet a lakossági állampapírok prémiuma, és jön a szigorúbb állampapírtartás

- Drámai jóslat érkezett a nyári időjárásról: nagyon fájdalmasan érintheti Magyarországot

- Megtudtuk: komolyan érdeklődik az Egyesült Államok a Paksi Atomerőmű és több SMR-szerződés iránt is

- Óraátállítás 2025: kezdődik a nyári időszámítás

Warren Buffett helyett én: Kezdők útmutatója a befektetéshez

Fedezd fel a befektetés világát úgy, ahogy még sosem! Ez a webinárium egyszerűen és érthetően mutatja be az alapelveket, amelyekre még a legnagyobb befektetők, mint Warren Buffett is esküsznek.

A Sikeres Kereskedő - Vételi és eladási pontok, stratégiák, tőzsdepszichológia

Egy tőzsdei könyv, ami nem aranyhalat akar rád sózni, hanem felruház a horgászás képességével, ami a befektetések világában a saját kereskedési módszer kialakítását jelenti.

Bod Péter Ákos: az eddig ismert kereskedelmi rendszernek vége

Az egyetemi tanár, ex-jegybankár a Checklistben értékelte Trump legújabb vámjait.

Bőven van még tartalék a magyar agráriumban, a számok viszont nem ezt tükrözik

Hogy tudunk-e még versenyezni a lengyel vagy a nyugat-európai agrártermékekkel, az is kiderül az Alapvetés podcast új műsorából.

Harmadik ciklusára készül Donald Trump? Ez lehetséges?

Beindult a jogi csűrés csavarás.

Ügyvédek

A legjobb ügyvédek egy helyen