Akkor most kiszórt pénz, vagy isteni áldás az EU-támogatás?

Van kalapja, nincs kalapja

A magyar gazdaság elmúlt években mutatott fejlődéséről két fontos dolgot tudhatunk.- A gazdaságba a hétéves uniós költségvetés keretében az éves magyar GDP ötöde ömlött be uniós támogatások formájában. 2010 óta évente átlagosan a nemzeti jövedelem 5%-át megközelítő forrás érkezett, ami a régióban bőven a legmagasabbnak számít.

- Ebben az időszakban a magyar gazdaság érdemi, de a régió növekedési éllovasaitól elmaradó GDP-bővülést tudott felmutatni. A növekedés hajtóereje az állami beruházás volt, miközben a magánberuházások apadásnak indultak.

A fenti két megállapításból két lehetséges következtetés adódik.

- Az egyik, hogy a magyar gazdaság növekedése az uniós támogatások nélkül lényegesen alacsonyabb lett volna. Az elmúlt hónapokban több illusztratív, hipotetikus növekedési pályán keresztül is bemutattuk, hogy mekkora lehetett volna a növekedés, ha egyszerű eszközökkel megpróbáljuk kiszűrni az EU-támogatások hatását. Ezekből az jött ki, hogy ma a GDP szintje 4-7%-kal kisebb lenne, ha az uniós támogatásokat a 2010-es szinten befagyasztjuk. Vagyis évente 0,8-1,4 százalékponttal lehetett magasabb a növekedés az EU-támogatások hatására. Mivel a többi régiós országban ez a hatás kisebb lehetett, ezért a növekedésünk még inkább elmaradt volna a növekedési éllovasoktól.

- A másik lehetséges következtetés, hogy a magyar gazdaság növekedése az uniós források nélkül sem lett volna érdemben alacsonyabb, mert ezek hatékonysága nagyon gyenge. Az a helyzet, hogy van egy tanulmány, amelyik - korábbi megállapításainknak ellentmondva - éppen ezt állítja. Pontosabban azt, hogy az uniós források hatására hat év alatt (2014-re) a GDP szintje alig 2 százalékkal lett magasabb, mint a támogatások nélkül lett volna. Azt a tanulmány is megállapítja, hogy a hat év alatt bekövetkező 2 százalékos növekedési hatás "elmarad a támogatások teljes összegétől", ez azonban angolosan szólva erős "understatement".

Az állítás ugyanis az, hogy hat év alatt (2009-2014) az éves GDP 20-25%-át kitevő forrásból sikerült kipréselni egy 2 százalékos GDP-növekedési többletet. Vagyis évente átlagosan 0,3%-ot.

A tanulmányt a Hétfa kutatóintézet készítette, és egyébként a legrészletesebb hazai elemzés az uniós források gazdasági hatásairól.Nincs konszenzus

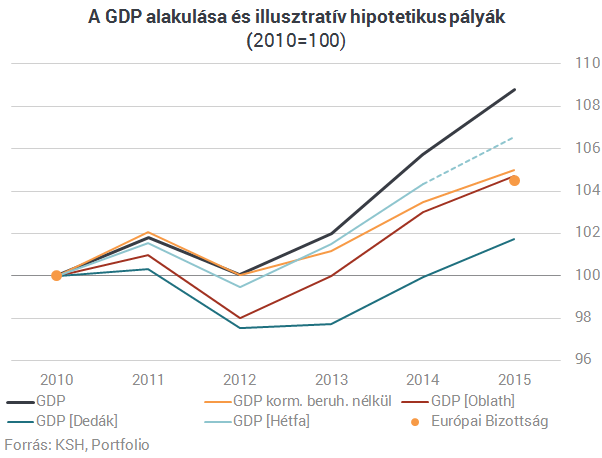

A közelmúltban megjelent még egy értékelés a 2007-2013-as uniós költségvetési időszak gazdasági hatásairól, ami nagyon más eredményre vezet. Az Európai Bizottság dokumentuma szerint ugyanis ebben a költségvetés időszakban (praktikusan 2015-ig) a GDP-szintjét az uniós támogatások 5,3%-kal emelték meg. Évenkénti lefutást nem találtunk, de feltehető, hogy ennek a hatásnak a domináns része 2010 után jelent meg, hiszen a támogatások felhasználása nagyon látványosan az időszak második felére tolódott.Így már öt különböző megközelítésünk van arra, hogy az uniós források miként hathattak a gazdasági teljesítményre. Ezeket egy ábrán mutatjuk be, ám ahhoz, hogy ezt megtehessük, közös 2010-es kiinduló bázisra kellett átszámolni a növekedési pályákat. A Hétfa és az Európai Bizottság számításait ezért a 2015-ös évre vonatkozóan csak erős közelítésként érdemes felfogni.

- "GDP": A hivatalos GDP-növekedés korrekciók nélkül 2010-hez viszonyítva.

- "GDP kormányzati beruházások nélkül": A nemzetgazdasági teljesítményből levontuk a kormányzati beruházások növekményét. A statikus logika mögött egyszerűen az áll, hogy az uniós források jelentős része az állami aktivitást növelte. (Ez a megközelítés többek között nem számol dinamikus hatásokkal, de még azzal sem, hogy az uniós ciklus 8800 milliárd forintjából 1600-1700 milliárdot közvetlenül a magánszektor költhetett el.)

- GDP [Oblath]: Oblath Gábor javaslatára egy másik illusztratív megközelítést is használtunk, ami abból a feltételezésből indul ki, hogy a GDP-ben éppen az uniós transzferek értéke jelenik meg. (Ebben az esetben két karakteres, egymással ellentétes hatást iktatunk ki: (1) az uniós pénz egy részéből nem hazai teljesítmény, hanem import lesz, illetve (2) az elköltött pénz multiplikátor hatása emeli a transzferek gazdasági hatását.)

- GDP [Dedák]: Dedák István egy korábbi számítását frissítette a kérésünkre. Abból indult ki, hogy a nettó EU-transzferek makrogazdasági szempontból ugyanúgy működnek, mint a költségvetési deficit emelkedése által okozott fiskális stimulus: keresletet generáló állami költekezés van, ám ezzel szemben adók formájában történő jövedelemelvonás nincs. Ez alapján, a válság során felgyűlt nemzetközi empíriából kiindulva becsült multiplikátort. Mint az alábbi ábrán látszik, Dedák módszere adja a legnagyobb becsült növekedési hatást, vagyis az uniós forrást kiszűrve a legkisebb GDP-növekedést.

- GDP [Hétfa]: A Hétfa szakértői egy komplex modellszimulációt használtak, amely a fentiekhez képest meglepően kicsi keresleti, és még kisebb kínálati hatást becsült. A kutatói eredményeket a közös ábrázolás kedvéért 2010-es bázisra számoltuk át, illetve - hangsúlyozottan illusztratív jelleggel - önkényesen meghosszabbítottuk az alábbi ábrán a vonalat, hogy a többi pályától való eltérése jobban látszódjon.

- Az Európai Bizottság szintén egy modellt használt: a Quest III egy újkeynes-i, dinamikus egyensúlyi modell, ezzel becsülték minden ország esetében a hatásokat. Ebből adódik, hogy 2007 óta 5,3%-ra teszik a GDP-növelő hatást. Némiképp zavaró, hogy később "5% feletti" hatásról írnak, majd egy grafikonban pontosan 5%-nak ábrázolják a magyar növekedési pályától való eltérést. A jelentés eredményeiről néhány napja részletesebben írtunk.

Amennyiben az ötféle számítást átlagoljuk, az jön ki, hogy a magyar GDP 2010-hez képest 4-4,5%-kal van magasabban az EU-támogatásoknak köszönhetően annál, mintha ez a forrás nem érkezett volna be az országba. Ez nagyjából a teljes növekedés felét teszi ki: 2010 óta éves átlagban majdnem 2%-kal bővültünk, az EU-források nélkül ez 1% alatt lett volna. Bár az átlagot lehúzza az európai adósságválság és a 2012-es recesszió, az erős hatásra utal az is, hogy az idén, amikor ideiglenesen elapadtak az EU-források, úgy is nagyot fékezett a magyar gazdaság, hogy közben a lakossági fogyasztás nagyon jelentős új lendületet adott a növekedésnek.

Meglepő kutatás látott napvilágot: kétszer annyi testmozgásra lehet szüksége a férfiaknak, mint a nőknek

Ennyi aktivitásra van szükség az egészséges élethez.

Komoly ütést vihettek be Trump orosz kőolajra kivetett szankciói – Váratlan bejelentést tett a Lukoil

Gyorsan hatottak a büntetőintézkedések.

Kiszivárgott: akár 30 ezer dolgozót is elküldhet egy amerikai óriásvállalat

Ez lenne az eddigi legnagyobb leépítés a cégnél.

Megszólalt Orbán Viktor a budapesti békecsúcsról: késik, de lesz

A miniszterelnök szerint a delegációk folyamatosan tárgyalnak egymással.

Betör az AI-piacra az Nvidia kihívója: egyből ki is lőtt a részvény árfolyama

Nagy a versengés a cégek között.

Rejtélyes kínai űreszközről érkeztek felvételek: eddig nem ismert részletekre derült fény

Nem sok információ van a közel öt éve keringő objektumról.

Gázolt a vonat Balatonföldvárnál, buszos pótlásra kell számítani a balatoni vonalon utazóknak

Siófok és Balatonszemes között.

Értékelte a reptéri vasút terveit Vitézy Dávid: Budapest és a vidék is jól járna vele

Az országos hálózatba integrált vasútvonal vezetne a Liszt Ferenc repülőtérhez.

Globális minimumadó - itt az első bevallási határidő!

A globális minimumadó (GloBE) kötelezettségeihez kapcsolódóan közeleg az első hazai bevallási határidő. Azoknak a társaságoknak, amelyek üzleti éve megegyezik a naptári évvel, 2025. novemb

Újabb könnyítés a lakástámogatásoknál, ezúttal a CSOK Pluszra került sor

Az éjszaka társadalmi egyeztetésre bocsátott jogszabálytervezet alapján a kormány módosítana a CSOK Plusz szabályain. A házaspárok életkorára vonatkozó feltételhez nyúlna hozzá a jogalkot

From Creative Destruction to the Inverted-U: Why Aghion & Howitt's Schumpeterian Program Is Nobel-Worthy

Philippe Aghion and Peter Howitt transformed growth from a black box into a mechanism we can measure and steer; bridged macro theory with micro market structure; and then validated the bridge with credible

Arany vagy bányarészvény: melyikkel jár jobban a befektető?

Vajon mi ér többet: az arany vagy az aranybánya? Lehet-e egyáltalán győztest hirdetni ebben a versenyben? Az elmúlt 20 év adatait megvizsgálva érdekes következtetésekre jutni:... The post Arany

Magyar vállalkozás: viharban, jó irányba

Habár a vállalkozások számára komoly csapások sorát hozta a COVID-dal megnyíló bizonytalanság kora, a magyar gazdaságot azonban nem meggyengítik, hanem termelékenysége és minősége javítá

Ezüstpénz rézből? - Római sztori a fiat valutákkal

Aurelianus császár nem értette jól a fiat valuták rendszerét: növelni akarta a pénz vásárlóerejét, ehelyett hiperinflációt okozott. Tanulságos közgazdasági sztori a Krisztus utáni III. sz

Falatnyi területről jön a globális GDP fele

Itt van ez a térkép, ami első ránézésre talán túlzó állításnak tűnik: a világ GDP-jének fele mindössze a Föld felszínének 3,6 százalékán termelődik. A pontos... The post Falatnyi ter

Személyes pénzügyek válságos helyzetben

A jelenlegi gazdasági berendezkedés gyakran kerül komolyabb válságba, amit az emberek is megéreznek. Ez nem újdonság, a világtörténelemben sokszor volt olyan körülmény, ami nehezebbé tette a

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod

Már az Otthon Start előtt is elszabadultak az árak, hol lesz a vége?

Érdekes adatok érkeztek a lakáspiacról.

Hegymenet frissítőpont nélkül − A terepfutó versenyszervezés rögös ösvényein

A hazai szereplők egymással és a külfölddel is versenyt futnak.

A komáromi Filiberto

Fókuszban a vintedes vagy marketplace-es csalásoknak nevezett adathalász támadások.