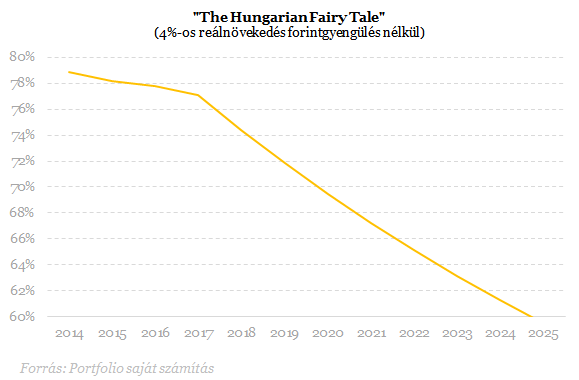

Ide juthatunk Matolcsy tündérmeséjével!

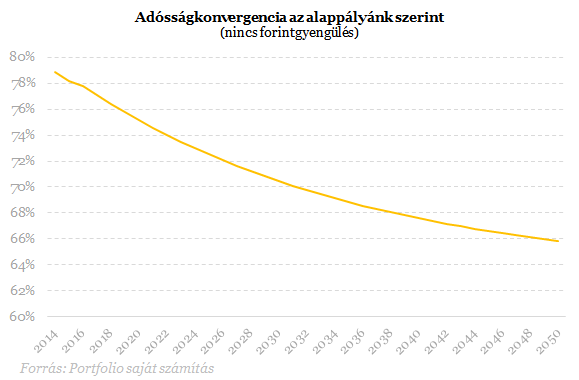

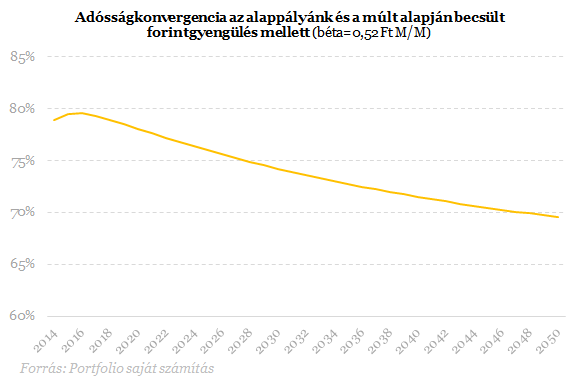

Borbély szerint fél százalékpontos csökkenésre számíthatunk, aminél csak akkor lesz ez nagyobb (például 1 százalékpontos), ha a forint árfolyama kedvezően alakul az év végén. Tavaly egyébként szintén éppen fél százalékpontos csökkenést láthattunk, és így rögtön adódik a kérdés, hogy hát ilyen adósságkonvergenciával mégis mikor érhetnénk el a 60 százalékos maastrichti előírást. Ha pusztán kivetítenénk lineárisan ezt a csökkenést, akkor 2052-es évet kapnánk, de természetesen az adósságkonvergenciánk megértéséhez ennél azért szofisztikáltabb számításokra van szükség.

- Miként alakul a nominális GDP közép és hosszútávon?

- Mekkora deficittel operál majd a jövőben a kormány?

- Hogyan csökken a devizaarány az adósságon belül?

- Mi lesz az euró-forint kurzussal, gyengülünk-e tovább?

Az alappályánkban mi kifejezetten megengedő álláspontot vettünk fel a főbb trendek kapcsán: úgy számoltunk, hogy az elkövetkező évek államháztartási egyenlegei az előírt 3 százalékos hiányt egyszer sem lépik majd túl. A reálnövekedés kapcsán pedig 2016-ig a piaci konszenzusos véleménynek megfelelően enyhén lassuló pályát vetítettünk előre: idén 3,3 százalékos lehet az átlagos növekedés (ez egyébként az MNB előrejelzése is), de ez jövőre 2,5-re, azt követően pedig 2,0 százalékra lassul a modellünkben.

Úgy véljük, a távoli jövőben fellendülő európai környezetben már a magyar gazdaság is jobban teljesíthet, ezért a hosszútávú reálnövekedést 2,5 százalékra visszaemeltük. Ezen növekedési számokhoz idén 2,2 százalékos GDP-deflátort adtunk hozzá, ami bár magasnak tűnhet, ha valaki a magyar CPI-re gondol, de ez lényegében az elmúlt év átlagos deflátorának felel meg. A következő években ez 2,5 százalék lehet, ami pusztán egy technikai hüvelykujj-szabály alapján jött ki nekünk. Így a hosszútávú nominális GDP-növekedésünk 5 százalékos lesz a modellünkben, ami szerintünk nemcsak kellően megengedő, de még abból a szempontból is szemléletes alappálya, hogy ezt 3 százalékos deficittel társítva az adósságrátánk ~60%-hoz fog konvergálni.

A problémák viszont itt kezdődnek: ez a konvergencia sajnos nem tűnik túlságosan gyorsnak, pedig jelen esetben még nem is számoltunk a forint trendszerű gyengülésével. Változatlan árfolyamon tehát, és 3 százalékos költségvetési hiánnyal a modellünk szerint pusztán 70,5 százalékig süllyed az elkövetkező 25 évben az adósságrátánk. A csökkenés természetesen nem lineáris, hanem egyre lassabb, kicsit egyébként hasonlóan néz ki, mint az 1/x függvény a pozitív tartományban. Miután 2032-ben 70 százalék alá jut a mutatónk, a modellünk egy egész emberöltőig várat minket mire újabb kerek szinthez ér. Így tehát el kell fogadnunk: ilyen makropálya mellet sosem leszünk képesek egy igazán szép, határozottan lefelé ívelő görbét felrajzolni.

Szögezzük viszont le, hogy a fentebbi modellünkben még eltekintettünk attól az egyébként igen kellemetlen ténytől, hogy az államadósságunk jelentős része (jelenleg ~40 százaléka) euróban van jegyezve (más devizakötvényeket is elswapoltuk euróra). Ez pedig azt jelenti, hogy a forint euróval szembeni gyengülése akár érdemben megemelheti az adósságmutatónkat, vagy lassíthatja annak jövőbeli konvergenciáját.

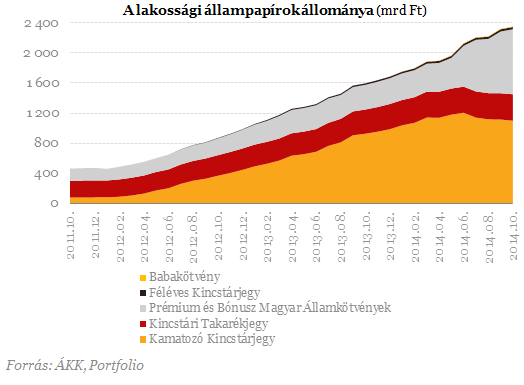

Aktuálisan, ha 1 forinttal többet kell adnunk egy euróért, azzal nagyjából 0,1 százalékponttal nő meg a GDP-arányos mutatónk. Persze ez az átváltás csak éppen most ekkora, a jövőben nőhet és csökkenhet is, de mi a felépített modellünkben ezzel is megengedőek voltunk. Úgy számoltunk, hogy az aktuális stratégiánk jegyében csökkentjük szépen a devizakitettségünket, vagyis megpróbáljuk majd jövőre is forint alapon megfinanszírozni a szükséges nettó kibocsátást. Ez egyébként nem is tűnik lehetetlennek: ha csak a lakosság állampapír-vásárlásaira nézünk, rendkívül dinamikus növekedést látunk - az elmúlt két évben megháromszorozódott az állomány. Ezzel ők már a teljes adósságunk 10 százalékát birtokolják, amivel a forintalapú piacunknak, ha úgy tetszik, egy új "motorját" képezhetik (noha ők sem csak forintalapon vásárolnak).

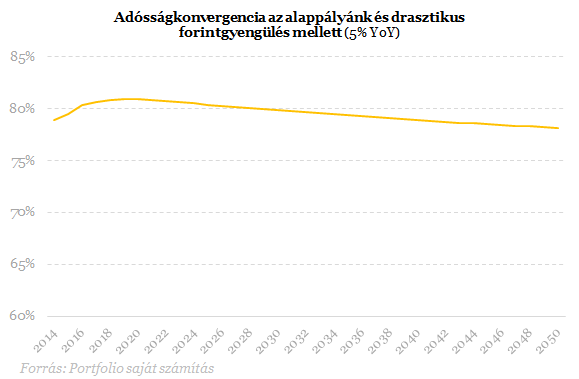

A devizaarány kellő csökkentése mellett már csak azt kell eldöntetnünk, hogy a forint milyen mértékű leértékelődésére számítunk a jövőben. Természetesen a devizaárfolyamoknak a rövid, a közép és a hosszútávú becslései is lényegében mind a kuruzslás kategóriájába tartoznak, de attól még érdemes lehet jelen esetben megvizsgálnunk, hogy mennyire érzékeny az adósságunk a gyengülésre. Először azt csináltuk, hogy az elmúlt 10 év euróárfolyamára illesztettünk a legkisebb négyzetek módszere alapján egy egyenest, majd szépen kivetítettük a jövőre nézve a látott átlagos gyengülést.

Ennyire durva forintgyengülést feltételezni természetesen nem reális, ráadásul ilyen leértékelődés mellett az infláció is megugrana, szétkuszálva a feltételezett makropályánkat. A fő mondanivalónkat viszont úgy gondoljuk, jól tükrözi még a legoptimistább, tündérmeseszerű növekedéssel és legkonzervatívabb forintpályával végzett kivetítésünk is: itt bizony nem látunk majd alacsony adósságrátát az előrelátható jövőben.

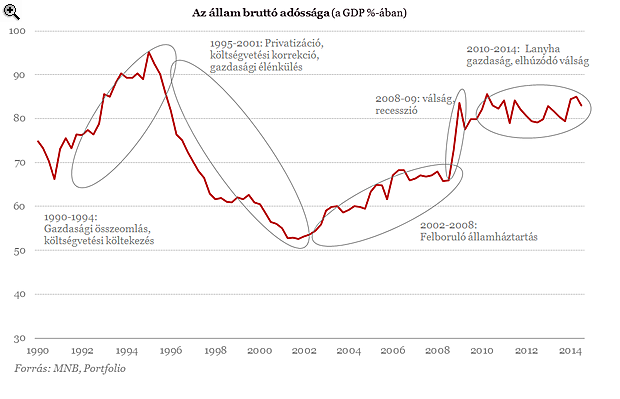

Összefoglalásként azért meg szeretnénk nyugtatni mindenkit, hogy a fejlett világban a miénknél még ennél is magasabb adóssághegyek tornyosulnak. Gondoljunk például Japánra, ahol az államadósság több mint a duplája a gazdaság méretének. Ráadásul szegények nemhogy közelítenének valamiféle tündérmeséhez, éppen újabb rémálmukat élik át a GDP-jük további csökkenésével. Magyarország adósságállománya régiós összevetésben viszont már nem kedvező, amit egyrészt történelmi okokkal, másodrészt a gazdaságpolitikai bénaságunkkal magyarázhatunk. A múlton merengeni talán már nem érdemes, a jövőbe tekintve pedig azt mondhatjuk, hogy amennyiben nem hiszünk a tündérmesékben, akkor már csak egyetlen módja van az érdemi adósságcsökkentésnek: a fájdalmas költségvetési megszorítás.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Megszüntették a Magyar Péter elleni büntetőeljárást

Megállapították: nem történt bűncselekmény.

Bank of America: még nem láthattuk az igazi forinterőt, maradt még tartalék a magyar devizában

A piacok csak az uniós források beérkezését árazták be, de Magyar Péter legfontosabb vállalása hosszú távon adhat lendületet.

Történelmi rekord született az energiapiacon: új királya lett a növekedésnek

De közben tovább nőt a szén-dioxid kibocsátás.

Zelenszkij szerint Putyin új ajánlattal állt elő - Vége lehet a harcoknak, de Moszkva feltétele elfogadhatatlan

Ukrajna szerint nem szabad csökkenteni a nyomást.

Csúnya adatok érkeztek: veszteségbe fordult a horvát olajipari óriás

Részben a Mol tulajdona.

MNB-botrány: Boross Ildikó szerint megvezették a kecskeméti döntéshozókat - Megnevezte az ügy főkolomposait

Nem ezt ígérte az MNB a kecskemétieknek.

A digitális gazdaság és a nemzetközi beruházásvédelem új kihívásai

A digitális gazdaság térnyerésével a nemzetközi beruházásvédelem hagyományos kategóriái is új nyomás alá kerülnek: a beruházás, a befektető és az állami szabályozás viszonya egyarán

Megakadályozza-e az elévülést a fizetési felszólítás? A Kúria döntött.

A Kúria BH 2025.9.211. számú döntése tisztázza: a fizetési felszólítás önmagában nem szakítja meg az elévülést. Mutatjuk mely ügyekre vonatkozik és mit jelent ez az adósok számára. A

Lesz-e újra kapituláció a Bitcoin piacán?

Mintha újra lejátszaná önmagát a történelem: a Bitcoin 2021 és 2025 végén is csúcsra tört, majd hónapok alatt 40% feletti zuhanásba fordult - miközben a... The post Lesz-e újra kapituláci

Végrendelet készítése összetett vagyon esetén: mikor érdemes végrendeleti végrehajtót kijelölni?

A végrendelet készítése, a hagyaték megtervezése ma már messze túlmutat azon, hogy az örökhagyó meghatározza, ki mit örököl. A gyakorlatban legalább ennyire fontos kérdés az is, hogyan t

Deficit és fegyelem között - a költségvetési egyenleg három évtizede

Két nagy válság befolyásolta a Baltikum-Balkán tengely költségvetési politikáját: 2008 és 2020, de a térség mindkét esetben konszolidálni tudta az egyenlegeket. Magyarország költségvetés

Életbiztosítás: miért van szükség egészségügyi kockázatelbírálásra?

Sokan halogatják, vagy végleg elvetik az egyéni életbiztosítás megkötését, mert félnek az orvosi vizsgálattól. A valóság ezzel szemben az, hogy a kockázatelbírálás nem akadály, hanem ép

Lightyear kész mixek

A TBSZ piac legfrissebb szereplője, a Lightyear újabb terméket dobott piacra. Mivel van egy affiliate megállapodásunk, melyben a rajtam keresztül regisztrálók után párezer forintos jutalmat kapok

Olimpiák, foci-vb-k és FIFA: Vigyázat, greenwashingveszély! - ESG & Sport 3. rész

Az olimpiai és világbajnoki ESG-vállalások egyre ambiciózusabbak, de a gyakorlat sokszor mást mutat: a látványos zöld ígéretek mögött nem ritkán súlyos ellentmondások húzódnak. The post O

Élénkül a gazdaság, de jöhet a kijózanodás

Tartós lehet a GDP-növekedés?

Asztalon a javaslat, amely lenyomná a hazai energiaköltségeket

És nem a külföldi versenytársakat finanszíroznák a hazai cégek.

Elakadt a magyar kamatvágás: miért ilyen óvatos az MNB?

Az EKB várható kamatemelése is bekavarhat.

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Hogyan vágj bele a tőzsdei befektetésbe?

Első lépések a tőzsdei befektetés terén. Mire kell figyelned? Mely tőzsdei termékeket célszerű mindenképpen ismerned?