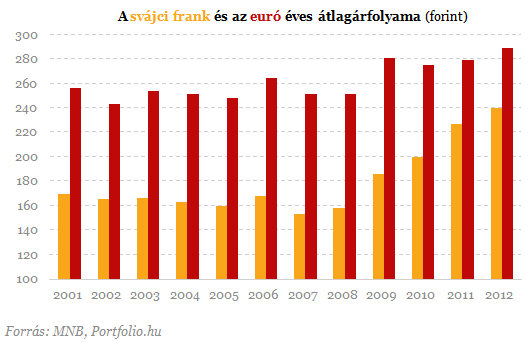

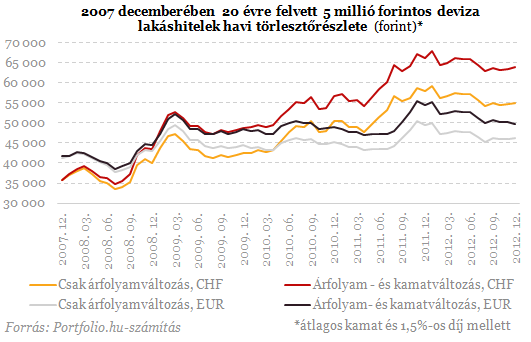

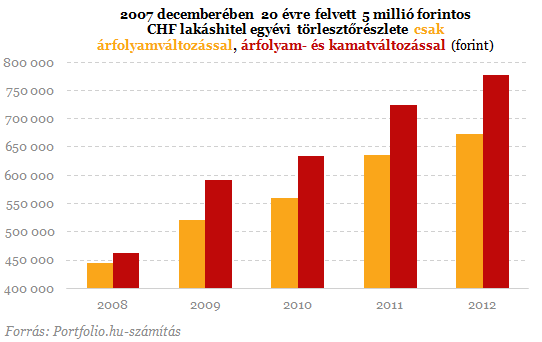

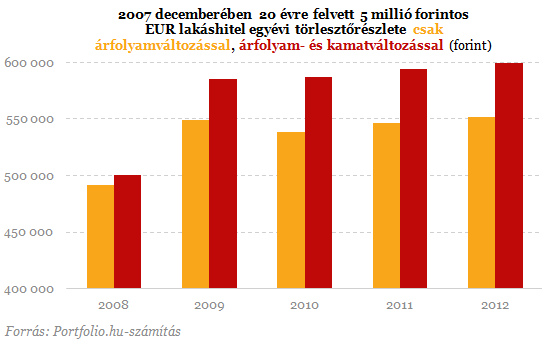

Mennyit húzott ki a még gyengébb forint az emberek zsebéből?

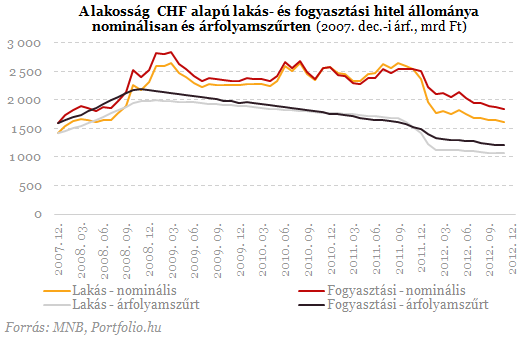

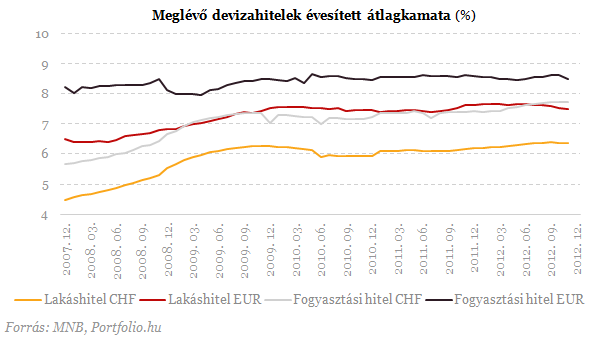

Közelítő feltételezések számításaink során - a lakáshitelek teljes átlagos futamideje (az előtörlesztéseket is figyelembe véve) 15 év - a fogyasztási hitelek teljes átlagos futamideje (az előtörlesztéseket is figyelembe véve) 9 év - a mintegy 2-3%-ot kitevő jenhiteleket az elérhető adatok hiányosságai miatt a frankhitelekkel összevontuk - a hasonló nagyságrendet képviselő, lakás-, illetve fogyasztási hitelnek sem számító devizahiteleket szintén az elérhető adatok hiányosságai miatt a frank személyi hitelekkel azonos módon kezeltük - az árfolyamváltozások törlesztőrészletre gyakorolt hatását a 2008. év végi devizahitel-állományra számítottuk ki (feltételezve, hogy az azóta felvett hitelösszegek, illetve a korábban rövid futamidőre felvett, kifutó hitelek és az előtörlesztések végső hatásukat tekintve nagyjából kioltották egymást), módosítva a végtörlesztéssel - a hitelek mindegyike annuitással törleszt - a végtörlesztés (becslés!) 20%-kal csökkentette a lakossági normál törlesztési terhét (nagyjából ennyivel csökkentette a teljes lakossági devizahitel-állományt is) - a nem teljesítő hitelek miatt ki nem fizetett törlesztőrészletet nem vettük figyelembe, így a pontos megfogalmazás nem kifizetett törlesztőrészlet, hanem törlesztési kötelezettség. - 2012-ben a kormányzati mentőcsomagok még csak minimális mértékben éreztették hatásukat a törlesztési kötelezettség tekintetében.

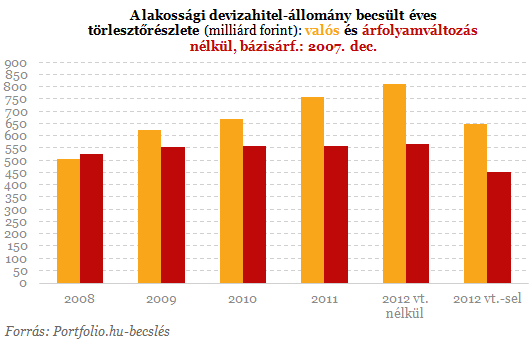

Mindezt figyelembe véve 2012-ben becsléseink szerint összesen közel 651 milliárd forintot költöttek a háztartások havi devizahitel-törlesztésre, szemben az egy évvel korábbi 761 milliárddal, ami 110 milliárd forintos, vagyis közel 14,5%-os csökkenést jelent 2011-hez képest, 2008-cal összevetve viszont közel 29%-os az emelkedés.Mindez a 651 milliárd forintos teher döntő részben a végtörleszteni nem tudó devizahitelesek éves terhe volt, akik 2011-ben még csak 609 milliárd forintnyi törlesztőterhet viseltek, így esetükben közel 42 milliárd forintos törlesztési teher-emelkedésről beszélhetünk. A 2012-nél gyengébb forint ebből közel 37, a némileg magasabb átlagos kamatszint pedig közel 5 milliárd forintos emelkedést okozott.

Ha nem lett volna végtörlesztés, a 651 milliárd forint helyett becsléseink szerint 814 milliárd forint lett volna a háztartások éves törlesztési terhe, ami közel 7%-kal haladta volna meg az egy évvel korábbit.

Visszavonulót fújt Trump, egyre közelebb az ukrán béke - Mi történik a piacokon?

Eközben fontos inflációs adatra várnak a befektetők.

Kész, vége: csődvédelmet kért az európai akkumulátoróriás

A kontinens nagy reménye volt a cég.

Júliustól megváltozik a vállalati hitelfelvétel, már most érdemes készülniük a cégeknek

Összegyűjtötte a legfontosabb tudnivalókat a K&H Bank.

Jelentés érkezett: felvonultak Oroszország, Kína és Irán hadihajói

Nappali és éjszakai éleslövészetet tartottak.

Brüsszel csőre töltötte a fegyvert, azonnal bevetik, ha Trump lép

Indulhat a vámháború, nagyon kemény harcra készül az Európai Unió.

Tűzszünetben állapodott meg Washington és Kijev, most Moszkvánál pattog a labda – Háborús híreink szerdán

Folyamatosan frissülő hírfolyamunk.

Megszólaltak az orosz keményvonalasok a tűzszüneti tervről: „tiszta árulás és szabotázs” lenne elfogadni

Az orosz katonai bloggerek nem kérnek Washington és Kijev megállapodásából.

Demján 1+1 után se állj le: pénz még van, csak kérni kell!

Az elmúlt hónapokban a Demján 1+1 pályázat felforgatta a pályázati ökoszisztémát.

Az európai autópiac alakulása 2015 és 2024 között

2015 és 2024 között jelentős átalakuláson ment keresztül az európai autópiac. Mai blogposztunkban azt vizsgáljuk, milyen trendek olvashatók ki a főbb mutatókból.

Swiftonomics - Taylor Swift gazdasági hatása

Taylor Swift legutóbbi, 2023 és 2024 között 5 kontinensen zajló, 149 állomásból álló \"Eras Tour\" világkörüli koncertturnéja körülbelül 2 milliárd dollár bevételt generálva világszer

Újabb inflációs adat

A rég legyőzött, földbe döngölt infláció újra feltámadt, a januári siralmas adat után még siralmasabb adatot adott ki a KSH. Nem csak tovább nőtt az infláció 5,6%-ra éves összehasonlít

Újra a rajtnál a legenda - A TAG Heuer-sztori, 2. rész

A TAG Heuer történelmi hullámvasútja során már több csúcs- és mélypontot is megélt, erről az első részben írtunk. Az elmúlt időszakban pedig az LVMH-tulaj Bernard...

The post Újra a rajtn

Adategyeztetési eljárás 2025: fókuszban a jogkövetés és adatminőség

A NAV adategyeztetési eljárása jelentős változásokat hoz, amelyek nemcsak a vállalkozások jogkövetését támogatják, hanem hatékonyabbá teszik a NAV működését is. Az idei év egyik újdons

Jogszabályi ellentmondás a családtámogatásokban: Mit kell tudni a CSOK-ról, CSOK Pluszról és Babaváróról?

HitelesAndrás - Keress, kövess, költözz! Jogszabályi ellentmondás a családtámogatásokban: Mit kell tudni a CSOK-ról, CSOK Pluszról és Babaváróról? Az állami támogatások és kedvezmények

Top 10 osztalék részvény - 2025. március

Tegnap kijött Justin Law listája az osztalékfizető részvényekről, sorba is rendeztem őket gyorsan, itt az eredmény.Fontosabb infók a lista összeállításával kapcsolatbanElőző hónapban 661

- Itt a nagy bejelentés: megállapodott egymással Ukrajna és az Egyesült Államok, jelentős lépés a béke felé

- Pár nap alatt elszabadult a pokol: kegyetlen rezsimet takart a nyugatbarát álca

- Trump háta mögött Ursula von der Leyen kiszervezte az Egyesült Államok mögül a világot

- A világ egyik legerősebb hatalma már a háborúra készül, ennek már látszanak a jelei

- A magyar vétó miatt észrevétlenül, de az EU örökre megváltozott

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Divat vagy okosság? ETF-ek és a passzív befektetések világa

Fedezd fel az ETF-ek izgalmas világát, és tudd meg, miért válhatnak a befektetők kedvenceivé!

Új fegyvert vet be a kormány az infláció ellen – Sikerülhet letörni a bolti árakat?

Erről is kérdeztük Török Zoltánt, a Raiffeisen Bank vezető elemzőjét.

Krízisben a kávé: meddig drágulhat még a magyarok kedvence?

Nagy kérdés, hogy lehet-e jó minőségű kávét fenntartható módon előállítani.

Kicselezte Donald Trumpot Ursula von der Leyen?

Az Európai Bizottság elnöke a háttérben fontos lépéseket tett.

Ügyvédek

A legjobb ügyvédek egy helyen