A világ túloldaláról vette új adóötletét a kormány

- Az adót általában az ügyfelek fizetik meg, de a pénzügyi közvetítő szerep károsodása miatt a bankszektor profitabilitását is komolyan rontja.

- Jellemzően szorult pénzügyi helyzetben, kizárólag bevételteremtő szándékkal vezették be ezt az adónemet latin-amerikai és ázsiai országok.

- Az adó az állam finanszírozási költségeinek emelkedését okozhatja, így magasabb kamatkiadásokat is jelenthet, mint amennyi bevételt hoz.

- Minél tovább marad fenn az adó, jellemzően annál kisebb a bevételtermelő képessége, így az adóbevétel szinten tartásához egyre magasabb adókulcsra lenne szükség.

- Olyan torzulásokat okoz a pénzügyi és gazdasági életben, amelyek aligha egyeztethetők össze egy EU-tagország gazdasági célkitűzéseivel.

- Kolumbia példája sokakat elrettentett attól, hogy az adót a bankközi piacon is alkalmazzák.

-Az adó negatív hatásai mindazonáltal mérsékeltebbek fejlettebb pénzügyi közvetítőrendszerek esetében és minél kisebb adókulcs mellett.

Cikkünkben elhelyezzük a banki tranzakciós adót a földrajzi és az "adótérképen", és röviden összefoglaljuk a nemzetközi tapasztalatokat.

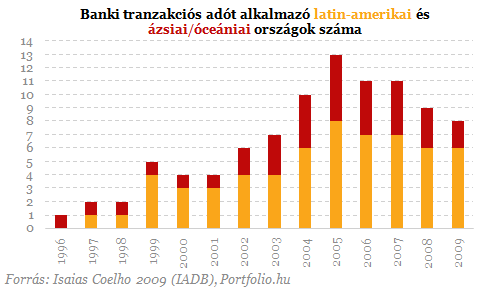

Sajtóértesülések és elejtett mondatok alapján valószínűsíthető, hogy Magyarországon is arról az adóról lenne szó, amelyet a szakirodalom általában banki tranzakciós adónak (bank transaction tax) hív. Az adónemnek számos őse (pl. bélyegilleték vagy stamp duty) és rokona (pl. áfa, Tobin-adó, Robin Hood-adó) ismeretes, sajátos, modern formájában azonban egy-két kivételtől eltekintve csak a kilencvenes évektől kezdve, mindössze néhány országban terjedt el. Beszedését ugyanis az informatikai forradalom könnyítette meg igazán, és tette a korábbinál jóval hatékonyabbá. Ezért míg 1996-ban egyedül Ausztráliában volt hatályban banki tranzakciókat terhelő adó, 2005-ben már a világ 15 országában alkalmazták. A rossz tapasztalatok miatt 2009-re azonban ismét visszaszorult, és 8-ra csökkent az adót használó országok száma. A rendelkezésre álló információk alapján ma is alkalmazzák az alábbi országokban: Argentína, Bolívia, Dominikai Köztársaság, Kolumbia, Mexikó, Peru, Pakisztán és Srí Lanka.

A modern időkben először 1957-ben a mai Srí Lanka vezette be az adónemet Isaias Coelho (2009) tanulmánya szerint. Alapja a bankoknál elhelyezett látra szóló betétek összege volt, kulcsa pedig a magyar miniszterelnök által is felső határként említett 0,1%, és ma is ennyi. 1982-től Ausztráliában szintén a likvid megtakarítások, a csekkszámlák esetében alkalmazták sávos adókulccsal, egészen 2005-ig. Latin-Amerikában Argentína vezette be először 1976-ban 0,1%-os kulccsal, maximuma később 1,2% lett, jelenleg pedig standard 0,6% a kulcs. Itt kezdetben csak a bankbetétek esetében alkalmazták, ma azonban már a hitel-tranzakciók esetében is fizetni kell. A többi latin-amerikai országhoz hasonlóan Brazília is sokat kísérletezett az adóval (hol bevezették, hol megszüntették), alapja pedig a betéti tranzakciók összege volt. 2007-ben végül 0,38%-os kulccsal szűnt meg annak ellenére, hogy a legkevésbé sikertelen példának tekinthető. A kulcsok szempontjából Perué a legszélsőségesebb eset: kezdetben magas (1, majd 2%-os) kulcsot alkalmaztak, 2010 óta viszont csak 0,05% ennek mértéke, alapja (bizonyos mentességek mellett) a betéti és hitel-tranzakciók összege. Venezuelában 2008-ban szűnt meg a vállalati hitel- és betétszámlák tranzakcióját terhelő 0,5%-os (más forrás szerint 1,5%-os) adó. A Kolumbiában 1998 óta folyamatosan létező adó minden betéti és hitel-tranzakciót érint, kulcsa 0,4%, igaz, számos mentesség létezik ez alól. Pakisztánban és Mexikóban csak a lekötetlen betétek tranzakcióit érinti az adó, ezért hatása Srí Lankához hasonlóan kisebb, mint a dél-amerikai országok többségében. A betéteket sújtó tranzakciós adó alatt gyakorlatilag az összes betéti tranzakciót (ATM-es készpénzfelvételtől a bankkártyás vásárlásig) terhelő adóra kell gondolni az országok többségében, ugyanakkor több országban is mentesítenek egyes adóalanyokat (pl. közintézmények, jótékonysági szervezetek) a megfizetése alól.

Nem kamatadóról van szó, hisz nem az elért kamat- (és nem is árfolyam)nyereség, hanem egy tranzakció nagysága képezi az alapját. De nem is Tobin-adó, hisz nem a pénzügyi piacok szereplőit, hanem az állampolgárokat terheli. Igaz, forgalmi típusú adó, ezen belül is a pénzügyi tranzakciós adók (financial transaction tax) közé sorolható, de nem tévesztendő össze a többi tranzakciós adóval. Részben Thornton Matheson (2011) tanulmányát felhasználva a hasonló adók hét csoportba sorolhatók:

1. értékpapír-tranzakciós adók (részvények, kötvények, derivatívok adásvételének adója),

2. deviza-tranzakciós adók (elterjedt nevén Tobin-adó),

3. forrásbevonást terhelő adók (pl. tőkeemelést, kötvénykibocsátást terhelő adók),

4. banki tranzakciós adók (a cikkünkben kiemelten tárgyalt adók),

5. biztosítási díjbevétel-adók (pl. a Magyarországon tavaly bevezetett baleseti adó),

6. ingatlan-tranzakciós, vagyon-átruházási adók, illetékek

7. pénzügyi szolgáltatások áfája.

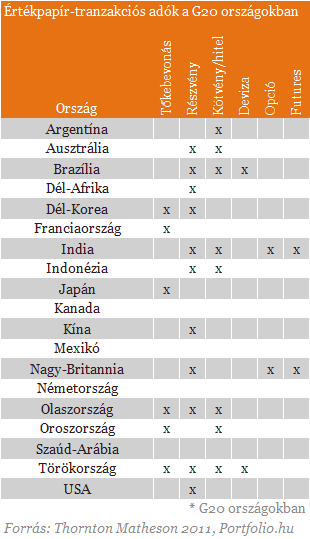

A fentiek közül a banki tranzakciós adó tekinthető a legkevésbé elterjedt megoldásnak. Az Európai Unió országai nem alkalmazzák, és bár demokrata képviselők javaslatot tettek rá, az USA-ban is azonnal elvetették az ötletét. Mivel nem hozzáadott-érték típusú és nem is visszaigényelhető az adó, nem áfáról beszélünk, az EU áfa-szabályai (legalábbis a pénzügyi szolgáltatások áfa-terhelését tiltók) sem vonatkoznak rá. Magyar adószakértők megosztottak a tekintetben, pusztán konzultációs kötelezettség hárulna Magyarországra a bevezetésével kapcsolatban, vagy egyenesen ellentmondana az uniós jognak. Az EU szabályozása mindenesetre nem ebbe az irányba halad, a banki tranzakciós adó ötlete a jelek szerint Európában komolyan fel sem merült. Az EU-ban ehelyett egy gyakran Tobin-adóként emlegetett, de valójában James Tobin Nobel-díjas közgazdász eredeti javaslatával ellentétben nem az azonnali devizaműveleteket, hanem értékpapír-tranzakciókat terhelő adó bevezetését tervezik. Az elképzelések szerint 0,1 százalékos adóval terhelnék a részvény- és kötvénypiaci műveleteket, a derivatívokra pedig 0,01 százalékos adót vetnének ki. Az EU 2013-tól 57 milliárd eurós bevételt remél az új adótól, ám több tagállam (leginkább a londoni pénzügyi központ érdekeit képviselő Nagy-Britannia) ellenkezése miatt kicsi a valószínűsége, hogy az EU minden tagállamában bevezetik. Ettől még az alábbi táblázatnak megfelelően több országban is létezik érékpapír-tranzakciós adó, Franciaországban pedig még idén a szélesebb körű bevezetését tervezik. Ez azonban ugyancsak nem a mindennapi banki tranzakciókat érintené. A legismertebb értékpapír-tranzakciós adó egyébként az 1984-ben bevezetett 0,5%-os, majd 1986-tól 1%-os svéd részvénytranzakciós, majd 1989-től alacsonyabb kulccsal működő kötvénytranzakciós adó volt. Az adó drámai hatásokkal járt: az opciós piac eltűnt, a piaci forgalom töredékére esett, illetve Londonba vándorolt. Az adó jóval kevesebb bevételt hozott a reméltnél, így 1991-ben teljesen el is törölték.

Létrejöhet a big deal a vámháborúban, ugranak a tőzsdék

Risk on üzemmódba kapcsoltak a befektetők.

Dőlnek a béketárgyalások, átfogó offenzívát kezdett az orosz hadsereg - Híreink az orosz-ukrán háborúról szerdán

Cikkünk folyamatosan frissül a háború eseményeivel.

Nitrogénművek: pár hét maradt a megállapodásra

A hitelezőkkel. Különben indul a kellemetlen szakasz.

Meglepő fordulat: lehet, hogy nem is veszélyesek a mesterséges színezékek!

Mégis ki kell vonni őket a forgalomból.

Kijött a Bézs Könyv: itt vannak a vámháború hatásai

Igyekeznek a fogyasztókra hárítani a költségnövekedést.

Az AI hatása a gazdasági fejlettség egyenlőtlenségeire: előnyt növel vagy lemaradást csökkent?

A kutatások és történelem alapján mely országok lehetnek az AI nyertesei és ez mitől függ? Az egyes országokban eltérő mértékben érvényesülhet az AI potenciális növekedési hatása, amit

A nearshoring jelenség átrendezi a világkereskedelmet - Délkelet-Ázsia lehet az egyik nyertes

A nearshoring trendje révén Vietnám, Malajzia, Indonézia, Thaiföld és India kulcsszereplővé válnak a globális ellátási láncokban, miközben erősödnek a regionális gazdasági és ipari együ

Jobban drágult a hütte, mint a kisbolt

A síelés mindig is a jómódúak sportja volt, de ha az európai síparadicsomok áremelkedése folytatódik, akkor lassan igazi luxuscikk lesz belőle. A végéhez közeledő idei...

The post Jobban dr

Az amerikai finomítóipar válsága

Egy mondat a gyűjtőoldalra: Az amerikai finomítóiparnak a keresletcsökkenés és a szigorúbb szabályozások miatt szerkezetátalakításon kellene átesnie a fentarthatóbb működés érdekében.

Van egy előrejelzés, ami akár működhet is

Három hete havazott, múlt héten eljött a 30 fok - mintha Donald Trump vámbejelentéseit néznénk az időjárás köntösébe bújva. Ilyen az, amikor a bőrünkön kezdjük...

The post Van egy előre

NIS2 megfelelés minimális üzletmenettel rendelkező szervezeteknek

A NIS2 hazai szabályozásának hatálya alá olyan szervezetek is bekerülhetnek, amelyek üzletmenete, vagy létszáma minimális, de jelentős árbevételük, vagy ágazati szerepük miatt a NIS2 érint

Amit a unit linked biztosításokról tudnod kell(ett volna)

Hogy mennyire nem felesleges írni a pénzügyi termékekről újra és újra, az a múlt heti cikk hozzászólásaiból derül ki, akár itt, akár a Facebookon. Hiába volt róla már számtalanszor sz

Minél több bizonytalanságot okoz Trump, annál valószínűbb a recesszió

Zsiday Vikor volt a Partizán vendége, Trump vámpolitikáját vitatta meg Gulyás Márton műsorvezetővel. Az interjút megnézheted a YouTube-on, A HOLDBLOG-on egy szerkesztett változatát közöljük

- Karnyújtásnyira volt az ukrajnai háború lezárása – Tényleg egyetlen dolog miatt borul most minden?

- Mától kaphatók az új lakossági állampapírok – melyikbe érdemes most befektetni?

- Brüsszel bekeményít: az EU komolyan nekimegy a belső fenyegetéseknek

- Elhunyt Ferenc pápa - Egy korszak ért véget a katolikus egyházban

- Itt a halállista: ezeket a befektetéseket kerüld most

Miért járt kétszer Magyarországon Ferenc pápa? És mi lesz az egyházfő öröksége?

A Checklistben Hortobágyi T. Cirill főapátot, a Pannonhalmi Főapátság vezetőjét kérdeztük.

Sokakat megrémisztett a Fed-elnök beszéde – Hova mehet most a pénz?

Estek a piacok a beszéd hatására.

Budakeszitől az USA-ig: a Mayer Szörp hihetetlen sztorija

Nagymamáink receptjével ér el nemzetközi sikereket a magyar márka.

Kiadó modern irodaházak

Az iroda ma már több, mint egy munkahely. Találják meg most cégük új otthonát.

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.