Jöjjön el az élelmiszeripari szektor színvonalas szakmai rendezvénye, amelyet 2024-ben indított útjára a Portfolio Csoport.

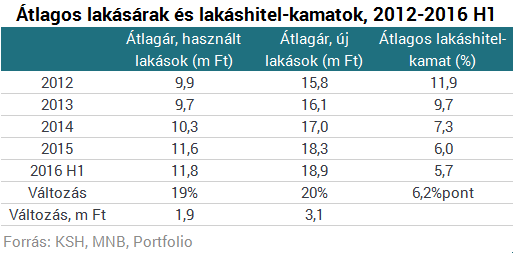

2012-höz képest néztük meg a változást, ekkor voltak ugyanis csúcson a banki lakáshitelkamatok, és nagyjából ekkor volt mélyponton a lakások ára is (az új lakásoké 2011-ben, a használtaké 2013-ban). A legfrissebb KSH-s lakásáradatok 2016 első felére vonatkoznak, így friss adatként pedig ezeket vettük figyelembe.

- a használt lakások átlagára 9,9 millió forintról 11,8 millió forintra, vagyis 19%-kal nőtt;

- az új lakások átlagára 15,8 millió forintról 18,9 millió forintra, vagyis 20%-kal emelkedett;

- a lakáshitelek átlagkamata pedig 11,9%-ről 5,7%-ra, vagyis 6,2 százalékponttal csökkent.

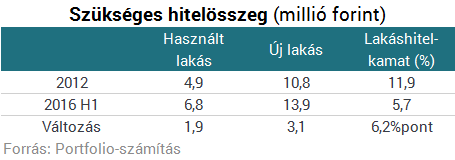

- egy átlagos használt lakás megvásárlásához 1,9 millió,

- egy átlagos új lakás megvásárlásához pedig 3,1 millió forinttal nagyobb hitelösszeg felvételére van szükségünk.

- az átlagos használt lakáshoz a korábbi 4,9 millió forint helyett 6,8 millió,

- az átlagos új lakáshoz pedig a korábbi 10,8 millió forint helyett 13,9 millió forint hitelre van szükségünk.

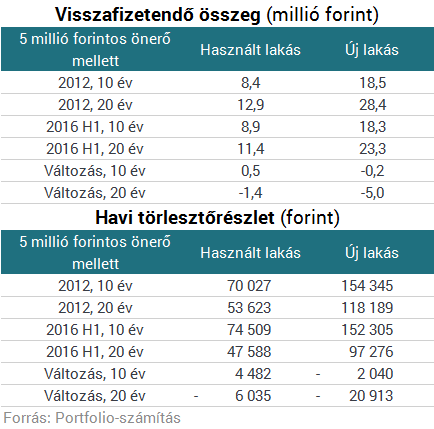

- használt lakás esetében 8,4 millió forintról 8,9 millió forintra nőtt,

- új lakás esetében viszont 18,5 millió forintról 18,3 millió forintra csökkent, ha 10 éves futamidő mellett vesszük fel a hitelt.

20 éves futamidő mellett mutatkozik meg azonban igazán a kamatcsökkenés előnye, hiszen minél hosszabb a futamidő, annál nagyobb a hiteltörlesztés kamatérzékenysége. Ebben az esetben

- használt lakás esetében a teljes visszafizetendő összeg 12,9 millió forintról 11,4 millióra,

- új lakás esetében pedig 28,4 millióról 23,3 millióra csökkent.

minél nagyobb a lakásérték-arányos hitelösszeg (LTV-mutató) és minél hosszabb a futamidő, annál valószínűbb, hogy az első lakásvásárlók számára a kamatcsökkenés pozitív hatása nagyobb, mint a lakás áremelkedése. A hitel nélkül első lakást vásárolni tervezők számára az utóbbi években - a CSOK-tól és más állami támogatásoktól eltekintve - csak rossz dolog történt.

Megnéztük azt is, hogy mekkora lenne az a kamatszint a példákban, amelynél Arisztidnek és Taszilónak sem lenne egyértelműen igaza, vagyis a kamatcsökkenés pozitív és a lakásdrágulás negatív hatása egymást kioltották volna:- a 10 évre, használt lakásra felvett hitel esetében 4,4%-ra kellene csökkennie a kamatnak (ma már ilyen hitelek is bőven elérhetők hosszú kamatperiódus mellett), a többi esetben viszont magasabb kamat mellett veszne el a kamatcsökkenés előnye,

- a 10 évre, új lakásra felvett hitel esetében 6,0%-os kamat mellett oltja ki a lakásdrágulás a kamatcsökkenés pozitív hatását,

- a 20 évre, használt lakásra felvett hitel esetében 7,3%-nál van ez a pont,

- a 20 évre, új lakásra felvett hitel esetében pedig 8,2%-nál.

Találd meg a legjobb kölcsönt és ne legyen probléma a lakás ára! A Bank360 lakáshitel kalkulátorával most gyorsan és egyszerűen hasonlíthatod össze a legjobb ajánlatokat, hogy könnyebb legyen a választás.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ