Ennél biztonságosabb már nem lehet egy lakáshitel

Lakáshitelek: egyre vonzóbb a fix kamat

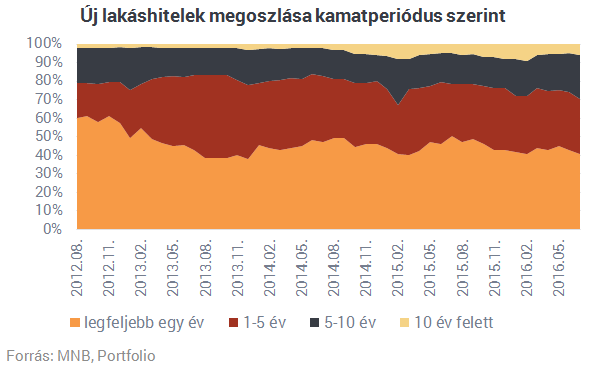

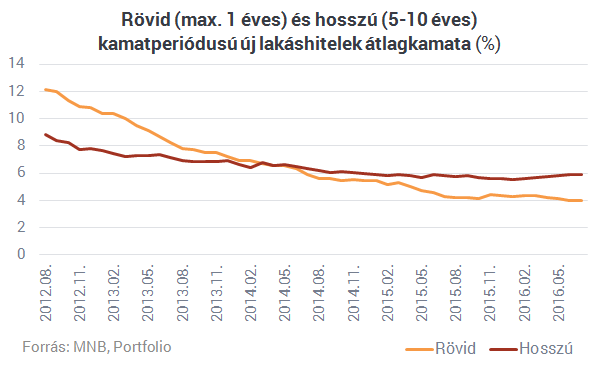

A lakossági devizahitelek tavalyi forintosítása eltüntette a háztartási devizakockázatok jó részét, automatikusan felértékelve a hitelek kamatkockázatának a kérdését. A forintosítás óta 2,1 százalékról 0,9 százalékra csökkent a forintosított hitelek referenciakamata, tehát egyelőre pozitív hatásait érzi ennek az adósok többsége a törlesztőrészletén. Bármikor beüthetnek azonban a kamatkörnyezet emelkedését hozó nehezebb idők, erre pedig úgy tűnik, az új hitelek felvétele során az 5 éven túli kamatperiódussal bíró lakáshitelek felvételével reagálnak a háztartások: júliusban már 30% volt e hitelek aránya, ami 8 százalékponttal magasabb az egy évvel korábbinál.

Egy hosszabb távú folyamat tanúi vagyunk inkább: minél alacsonyabb a kamat, annál inkább elfogadható a háztartások számára a biztonságosabb törlesztést ígérő hiteltermékek árazása is, legyenek azok lakás-takarékpénztári termékek (amelyek a fix kamatozású hitelek jelentős részét teszik ki) vagy kereskedelmi banki konstrukciók. A jelenség megfelel az MNB elvárásainak is, hiszen a jegybank 2017 áprilisától a jelzáloglevél-finanszírozás fokozatos elterjesztésével tervezi tovább növelni a fix kamatozású hitelek arányát.

Mikor és hogyan változhat hitelünk kamatszintje? - A kérdés jogi oldala

A tavaly életbe lépett szabályok szerint a legfeljebb 3 éves futamidejű hitelek kizárólag 1. a futamidő végéig rögzített kamatozással vagy 2. referencia-kamatlábhoz kötött változó kamatozással, rögzített kamatfelár mellett nyújthatók. A 3 évet meghaladó futamidejű hitelek viszont háromféle módon nyújthatók: 1. végig rögzített kamatozással, 2. legalább 3 éves kamatperiódusokban rögzített kamatozással vagy 3. referenciakamatozással, amelyben a referencia-kamatlábra felszámolt felárnak legalább 3 évig rögzítettnek kell lennie. E feltételek a szerződésben rögzítetthez képest az adós számára hátrányosan egyoldalúan nem változtathatók.Leegyszerűsítve tehát kétféle hitelről beszélhetünk: legalább 3 évig (vagy a futamidő végéig) rögzített kamatozásúról és legalább 3 évig (vagy a futamidő végéig) rögzített kamatfelárral rendelkezőről. A forintosított jelzáloghitelek az utóbbiak közé tartoznak, kamatperiódusuk 3 hónap. A fix kamatozású hitelek esetében a kamatváltoztatási mutatók, a változó kamatozásúak esetében pedig a kamatfelár-változtatási mutatók határozzák meg, hogy (kivételesnek számító esetekben) miként változtatható a kamat/kamatfelár 3 év elmúltával, vagyis a kamat(felár)periódus végén. A jegybank által jóváhagyott mutatókat az MNB rendszeresen közzéteszi a honlapján, a futamidő során legfeljebb 5 változtatásra kerülhet sor ezeknek megfelelően.

Változó kamatozású hitelek esetében a referencia-kamatlába értéke mindig a kamatperiódus fordulónapját megelőző hónap utolsó munkanapja előtt 2 nappal érvényes referencia-kamatlábnak felel meg. Ez azt jelenti, hogy ha a hitel mostani kamatperidósa október 15-én ér véget (ez a fordulónap), akkor a szeptember 28-ai Bubor értéke lesz a következő periódusban a referenciakamat. A kamatokon kívül csak olyan díjakat számíthatnak fel a hitelezők, amelyek a szerződéskötéssel, a szerződés módosításával vagy megszüntetésével, illetve a pénzügyi intézmény ügyviteli költségeivel állnak összefüggésben. Ezeket a díjakat csak évente egyszer, április-1jén a KSH által közzétett előző évi fogyasztói árindex mértékével emelhetik a bankok.

Ne kockáztass, válaszd a legjobbat! A Bank360 lakáshitel kalkulátorával biztonságosan hasonlíthatod össze a bankok legkedvezőbb hitelajánlatait és mindent megtudhatsz a kölcsön jellemzőiről.

Megszólalt a Magyarországon terjedő halálos betegségről az agrárminiszter

Érkezik a segítség a gazdálkodókhoz.

Gigantikus szövetség épül az amerikai vámfenyegetések árnyékában

Összeáll Kína, Japán és Dél-Korea.

Lépett Csehország a halálos kór miatt

Megszigorítják a száj- és körömfájás elleni védőintézkedéseket.

Tovább nő a mianmari földrengés áldozatainak száma, az egészségügyi rendszer az összeomlás szélén áll

Több száz ember rekedhetett a romok alatt.

Nő a félelem a tőzsdéken - Olyan történt, amire július óta nem volt példa

Nagyon óvatosak a profik.

Az ítélethirdetés után először szólalt fel nyilvánosan Le Pen

Szerinte politikai okból ítélték el.

Pár válság után már nem pánikolsz

\"Ez egy igazi HOLD-sztori: találtunk egy kicsi, gyenge céget egy apró szigeten, amire senki sem figyelt, és megláttuk benne az értéket.\" A hazai alapkezelői piac...

The post Pár válság után m

Mennyit bukhatnak a két- vagy háromgyermekes családok az SZJA kedvezménnyel kapcsolatban, ha nem gondolják végig?

HitelesAndrás - Keress, kövess, költözz! Mennyit bukhatnak a két- vagy háromgyermekes családok az SZJA kedvezménnyel kapcsolatban, ha nem gondolják végig? Érdemes tisztában lenni a családok s

Ez történt a héten 03.30

Trump szokás szerint a héten is vámokat jelentett be és egyelőre nem vonta vissza őket szintén a szokása szerint. Jelenleg úgy néz ki, hogy a jövő héttől minden külföldi gépjárműre 25% v

Nálatok laknak-e állatok?

Denevérek és mosómedvék - egészen meglepő fajok lesznek egyre gyakoribb vendégek a városokban és külvárosokban. A világ eltérő pontjain tapasztalható jelenség nem új,

Cégfelvásárlás - az ár és az érzelmek játéka

A cégfelvásárlások középpontjában mindig az ár áll, de a tranzakciók nem csupán racionális pénzügyi döntéseken múlnak. Az eladók és a vevők érzelmi attitűdje, intuíciói és pszichol

Ingyenes Födémszigetelés és a HEM Rendszer: Hogyan Használhatod Ki Az Otthonfelújítási Támogatásokat?

HitelesAndrás - Keress, kövess, költözz! Ingyenes Födémszigetelés és a HEM Rendszer: Hogyan Használhatod Ki Az Otthonfelújítási Támogatásokat? A lakásfelújítási támogatások sok család

Mennyivel támogattad tavaly a kleptokráciát?

Az adóbevallási szezon közeledtével remélhetőleg sokan reflektálnak arra, hogy mennyi pénzt vesz el tőlük az állam. Ugyan nem szeretek adózni, de úgy gondolom, a befizetett adó egy részének

Kinyílt a rézolló, a záródása érdekli a befektetőket

A chicagói börzén új történelmi csúcsra futott a réz árfolyama, ami remek arbitrázslehetőségre hívja fel a figyelmet. A tőzsdén kétféle \"réz\" van: az amerikai réz...

The post Kinyílt

- Drámai jóslat érkezett a nyári időjárásról: nagyon fájdalmasan érintheti Magyarországot

- Itt van Orbán Viktor bejelentése: minden kistelepülésen élőt érint

- Figyelmeztet a Bizottság: Magyarország olyan adóssághegyen ül, amit nehéz lesz legyűrni

- Újra elszabadul az infláció – minden borul a lakossági állampapírok piacán?

- Összeomlott a Tesla Európában

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

Előadásunkon bemutatjuk a Portfolio Online Tőzsde egyszerűen kezelhető felületét, a számlatípusokat és a gyors kereskedés lehetőségeit. Megismerheted tanácsadó szolgáltatásunkat is, amely segít az első lépések megtételében profi támogatással.

Warren Buffett helyett én: Kezdők útmutatója a befektetéshez

Fedezd fel a befektetés világát úgy, ahogy még sosem! Ez a webinárium egyszerűen és érthetően mutatja be az alapelveket, amelyekre még a legnagyobb befektetők, mint Warren Buffett is esküsznek.

Az amerikaiak is beszállnak a paksi projektbe?

Jöhetnek a kis moduláris reaktorok?

Hullámvasútra kerülhet a tej ára Magyarországon, ha fokozódik a vírushelyzet

Nagy baj lehet, ha nem sikerül lokalizálni a száj- és körömfájás betegséget.

Muszlim piacra is jut magyar bárány, itthon viszont alig keresik

Sok ínyenc a bárány fejét akarja, sőt igazi különlegességnek számít az állat szeme is.

Eladó új építésű lakások

Válogass több ezer új lakóparki lakás közül Budán, Pesten, az agglomerációban, vagy vidéken.