Kirobbantja-e valaki a forinthitel-háborút?

Következtetésünk, hogy a legrosszabbul a két osztrák tulajdonú nagybank járhat. Az OTP, az UniCredit és a Budapest Bank viszont a nagyok közül a legjobb pénzügyi pozíciókkal rendelkezik ahhoz, hogy fontos szerepet vállaljon a forinthitelezési versenyben. A kisebb hitelintézeti szereplők közül az FHB, a Fundamenta és néhány magyar tulajdonú kisbank (pl. Gránit Bank, Széchenyi Bank) mellett a nagyobb takarékszövetkezetek is aktívabbak lehetnek az átlagnál. A kamatverseny lehetőségei ugyanakkor korlátozottak: a stabilitási kockázatok erősödése a jelenleg 9-10%-os THM-mel futó forinthitelek kamatszintjének emelkedését okozhatja. Ebben az esetben az is elképzelhető, hogy a forinthitel-háború gyorsan kifullad, így megindítása önmagában is kockázatos lépésnek bizonyul bármely hitelintézet számára.

Ki lesz a legbátrabb?

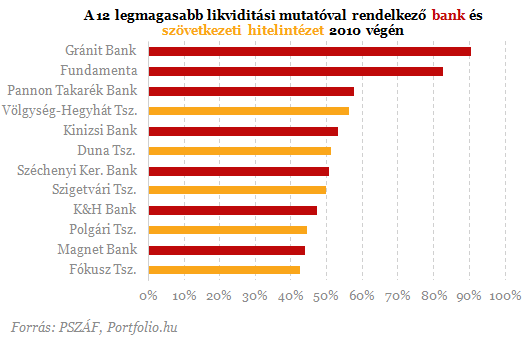

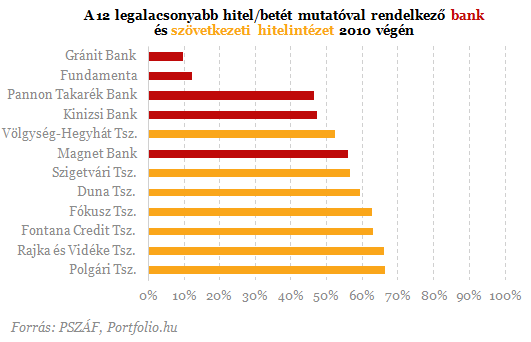

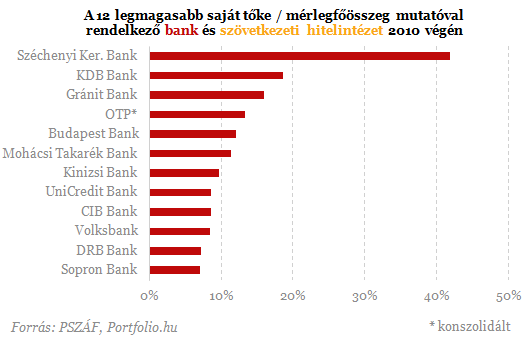

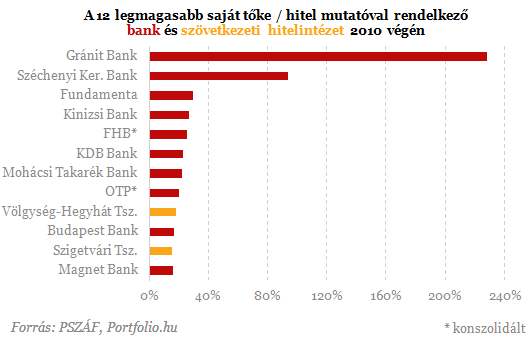

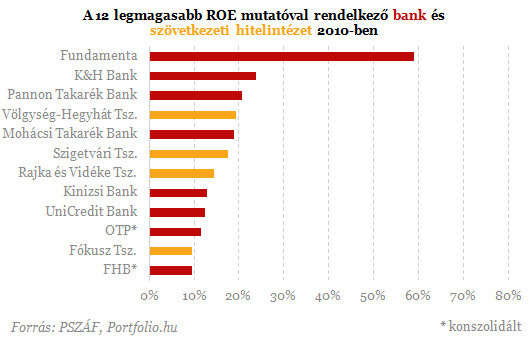

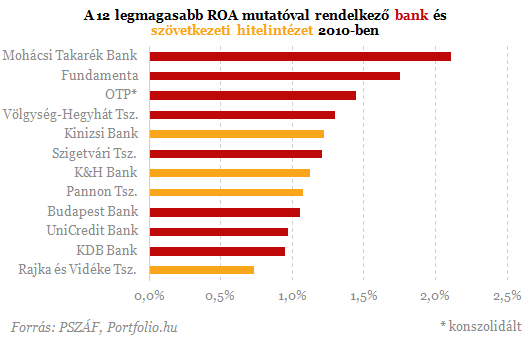

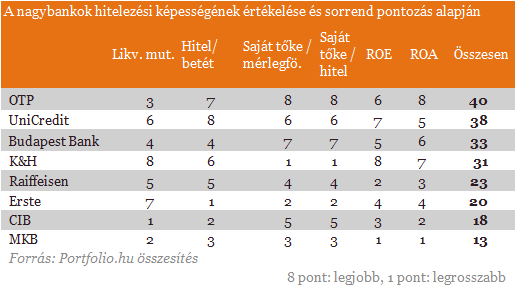

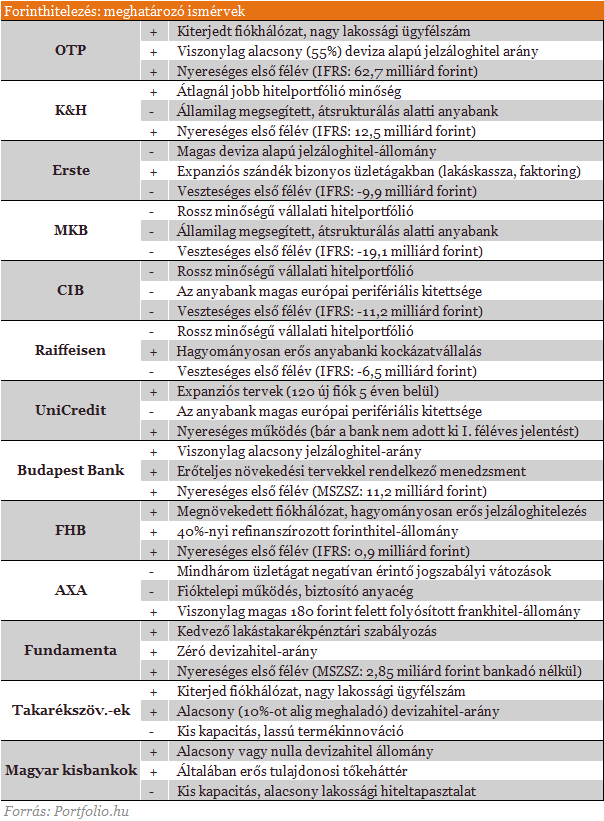

A bankok végtörlesztésből származó közvetlen, kezdeti vesztesége egy meghatározott részvételi arány és árfolyam fényében már kalkulálható, hogy azonban benevez-e egyik vagy másik hitelintézet a forintosítási versenybe, az egyedi pénzügyi mutatóitól is nagyban függ. E mutatók széleskörűen 2010 végére vonatkozóan érhetők el. Az alábbiakban a szerint állítjuk fel a hitelintézetek sorrendjét, miként támogathatják ezek a mutatók forinthitelezési aktivitásukat. Két likviditási, két tőkeellátottsági és két megtérülési mutató alapján mutatják az alábbi ábrák a jelzáloghitelező bankok (adott esetben szakosított hitelintézetek), illetve a 2010 végén tíz legnagyobb mérlegfőösszeggel rendelkező takarékszövetkezet rangsorát. (Az OTP és az FHB esetében konszolidált adatokkal dolgoztunk, az egyedi adatok ugyanis egyes mutatókról torz képet adnának, a stratégiai döntéseket pedig csoportszinten hozzák meg a bankok.)

1. Likviditási mutató: (készpénz + jegybanki és bankközi követelések + értékpapírok) / összes eszköz: minél magasabb, annál több szabad eszköz áll rendelkezésre a hitelezési tevékenység fokozására

A figyelembe vett adatok egy része ugyanakkor egy múltbeli időszakra vonatkozik, és nem felétlenül tükrözi a jelenlegi állapotot. A Portfolio.hu értesülései szerint az egyik olasz nagybank a korábbiakhoz képest is felkészültebben várja a forinthitel-boomot. A fenti adatok alapján valószínű, hogy ez nem a CIB, hanem az UniCredit. A bank ezt firtató kérdésünkre kitérő választ adott. A bankcsoport régiós vezetőjének minapi nyilatkozata viszont egyenesen arra enged következtetni, hogy az UniCredit részéről a közeljövőben nem számíthatunk magyarországi (hitelezési vagy egyéb) expanzióra.A fenti ábrákon ugyanakkor az is feltűnő, hogy a Fundamenta-Lakáskassza meglehetősen jó kondícióban van ahhoz, hogy forinthitelezzen. A lakás-takarékpénztár hitelezési aktivitása épp az elmúlt mintegy egy év során emelkedett számottevően. Értesüléseink szerint ráadásul "kész" hiteltermékkel rendelkezik a társaság - ezt az információnkat a Fundamentánál nem kívánták kommentálni, arra viszont emlékeztettek, hogy a lakáskassza nem nyújt hitelt olyan ügyfeleknek, akik nem rendelkeznek náluk lakáselőtakarékossági számlával. Megfogalmazásuk szerint a cég stratégiai célja továbbra is a hazai lakás-előtakarékosság erősítése. A társaság 2010. évi jelentése szerint ugyanakkor több mint 600 ezer lakás-előtakarékossági számlával rendelkezett tavaly év végén. Nem tudni, ennek hány százaléka devizahitellel kombinált termék, mindenesetre az ilyen konstrukcióval rendelkező devizahitelesek számára elvileg nyújthat a társaság olyan forinthitelt, mely e devizahitelek végtörlesztését szolgálja. Számuk legalább több tízezerre tehető, nekik a piaci mezőny alsó hányadához tartozó (alacsony betéti kamatok által is támogatott) hitelkamat-szint vonzó lehet.

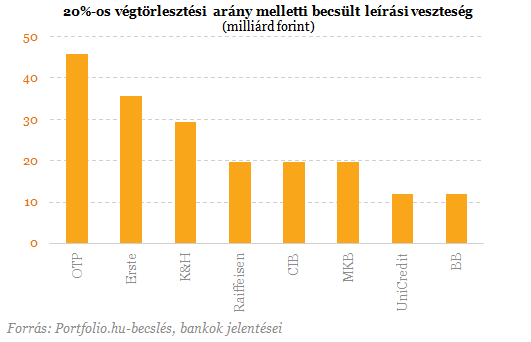

7. Mekkora a potenciális veszteség?

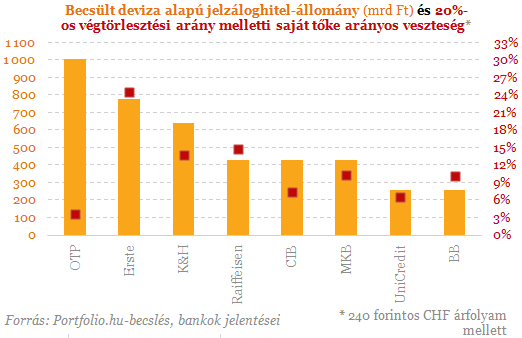

A tömeges végtörlesztések azonnali, egyszeri veszteséget okozhatnak a bankoknak, mely nem csak a jövőbeni forinthitelezési képességüket, de más üzleti terveiket is jelentősen befolyásolhatja. Bár az OTP rendelkezik a legnagyobb deviza alapú jelzáloghitel-állománnyal, a nagybankok közül mégis az ő tőkearányos vesztenivalója a legkisebb: az MNB által becsült 20%-os végtörlesztési arány (a deviza alapú jelzáloghitellel rendelkezők ekkora hányada él a lehetőséggel) és 240 forintos CHF-árfolyam mellett 46 milliárd forintot, vagyis tőkéjének "csak" 3,6%-át veszítheti el. Az osztrák politikusok tiltakozása viszont nem véletlen: tőkearányosan az Ersténél és a Raiffeisennél a legmagasabb a deviza alapú jelzáloghitelek állománya. 20%-os részvételi arány mellett náluk lehet a legnagyobb ezért a tőkearányos veszteség (becsléseink szerint 25, illetve 15%, ami 36, illetve 20 milliárd forintot jelent). Ez esetben az ő forinthitelezési képességük lehet a legrosszabb, amennyiben a növekedéshez szükséges anyabanki támogatás elmarad. A másik oldalon viszont aktív szereplő lehetne e szempont alapján is az UniCredit, hisz potenciális (tőkearányos) vesztesége az OTP után becsléseink szerint a legkisebb. (Mindenhol a legutóbbi publikus tőkeadatokkal - 2011. jún. 30. - számoltunk, az UniCredit kivételével, ahol ez 2010. dec. 31.)

A nagybankok közül az OTP, az UniCredit és a Budapest Bank rendelkezik a legjobb pénzügyi pozíciókkal ahhoz, hogy fontos szerepet vállaljon a forinthitelezési versenyben. A kisebb hitelintézeti szereplők közül az FHB, a Fundamenta és néhány magyar tulajdonú kisbank (pl. Gránit Bank, Széchenyi Bank) mellett a nagyobb takarékszövetkezetek is aktívabbak lehetnek az átlagnál a hitelezésben.

A kamatverseny lehetőségei ugyanakkor korlátozottak: a stabilitási kockázatok erősödése a jelenleg 9-10%-os THM-mel futó forinthitelek kamatszintjének emelkedését okozhatja. Ebben az esetben az is elképzelhető, hogy a forinthitel-háború gyorsan kifullad, így megindítása önmagában is kockázatos lépésnek bizonyul bármely hitelintézet számára.

Fontos európai szektor lehet a Trump-vámok nyertese – Van nagy magyar érintett is

Erről és a magyar nyugdíjasokról volt szó a keddi Checklistben.

Drasztikus lépésre készül Donald Trump: ezt az egész világon megérezhetik

Meghúznák a nadrágszíjat.

Újabb fordulat jöhet vámügyben: sikertelen tárgyaláson van túl az EU és az USA

Mit is akar Amerika?

Lépett a GVH: gyorsított vizsgálat indult két népszerű termék ügyében

Furcsán mozgolódtak az árak.

Egymásnak feszült Trump és Zelenszkij, Kijev szerint hatástalan a tűzszünet - Híreink az orosz-ukrán háborúról kedden

Cikkünk folyamatosan frissül a háború eseményeivel.

Elmondta az argentin elnök, hogyan fog kinézni az új világrend: drámai változások jönnek

Nagy erőközpontok lesznek.

Hatalmas pincerendszer rejtőzik Budapest legújabb belvárosi szállodája alatt

Egy foghíjtelken valósul meg a 200 szobás létesítmény.

Jövedelmező a vállalkozásod?

A mai tanácsadáson szintén szóba került, hogy sok vállalkozó elfelejti beárazni a saját tulajdonában lévő eszközök úgynevezett alternatíva költségét (kiadhatnám másnak is a saját üzl

Nemzetgarázdasági stratégia - Trump a problémát sem érti

Ellentmondásokkal van tele Trump programja, a döntéshozóknak nemcsak koherens elképzelés nincsenek, de valószínűleg a problémát sem értik. Az eredmény a politikai bizonytalanság fenntartása,

Új lehetőség nagy léptékű zöldenergiás fejlesztésekhez

A társadalmi egyeztetésre meghirdetett biogázos és biometános pályázat nem a megszokott \"pályázzunk egy eszközre\" típusú támogatás.

Milyen rejtett költségei vannak az ingatlanvásárlásnak?

HitelesAndrás - Keress, kövess, költözz! Milyen rejtett költségei vannak az ingatlanvásárlásnak? Alapvető költségek ingatlanvásárláskor Sokan csak az önerőre vagy a vételárra koncentrá

Közvetített szolgáltatások és alvállalkozói teljesítmények a HIPA-ban

A helyi iparűzési adó (HIPA) adóalapjának csökkentési lehetőségei sok vállalkozás számára komoly kihívást jelentenek - még azoknak is, akik egyébként magabiztosan navigálnak a magyar ad

A 505 State Street, New York első teljesen elektromos felhőkarcolója

New Yorkban felépült a város első teljesen elektromos felhőkarcolója. A projekt az Egyesült Államokban egyedülálló, de világszinten egyáltalán nem példa nélküli.

Top 10 osztalék részvény - 2025. április

Április elsején kijött Justin Law listája az osztalékfizető részvényekről, a Google pedig megtréfált, és berakta az értesítő levelet a spam mappába, ezért csak most csináltam meg a listá

Új lakáshitel konstrukció: akár havi 22 500 Ft kedvezmény a családoknak

HitelesAndrás - Keress, kövess, költözz! Új lakáshitel konstrukció: akár havi 22 500 Ft kedvezmény a családoknak Áprilistól több millió forint maradhat a kasszában Április elsejétől új

- Olyan történt a dollárral, ami a forint sorsára is hatással van

- Szép csendben egy másik ország lehet EU-tag hamarosan, amíg a világ Ukrajnáról beszél

- Formálódik Donald Trump nagy terve – Ravasz húzással kényszerítené térdre Oroszországot

- Trump meghátrál! Tépik a piacokat

- Itt a Telekom bejelentése: változik az inflációkövető díjkorrekció

Hogyan vágj bele a tőzsdei befektetésbe?

Első lépések a tőzsdei befektetés terén. Mire kell figyelned? Melyek az első lépések? Mely tőzsdei termékeket célszerű mindenképpen ismerned?

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.

Kritikus napok előtt a globális tőkepiac

Mekkora a bizalmi válság?

Trump miatt rángatóznak a tőzsdék – Mi jelent most menedéket?

Gyorsan változnak az események Amerikában.

Kockázat vagy lehetőség a génmódosított élelmiszer?

A génmódosítás és a génszerkesztés fontos lehet az élelmezési válság és a klímaváltozás elleni küzdelemben, de sokan félnek tőle.

Ügyvédek

A legjobb ügyvédek egy helyen