- egy átlagos devizahiteles tőketartozása a jelenlegihez képest 19%-kal csökken,

- egy átlagos devizahiteles törlesztőrészlete 27%-kal esik, ami olyan (a júniusi átlagárfolyamhoz képest), mintha 183 forinton kellene törleszteni a jövőben a frankhitelt,

- a meglévő devizahitelesek zsebében a törlesztőrészlet-csökkentés miatt összesen évi csaknem 170 milliárd forinttal marad több.

- a bankok nem tudják majd bizonyítani a bíróságon az egyoldalú kamatemelések tisztességességét, vagyis újra kell számolni ezeket is (a perek novemberben végződhetnek),

- az MNB árfolyamrésre vonatkozó képletének megfelelően működik majd az egyoldalú kamatemelések újraszámolásának képlete is (a pontos elszámolásról ősszel várható törvény),

- az MNB legfeljebb 900 milliárd forintos becsléséből 800 milliárd forint vonatkozik a még hatályos devizahitelekre, ennyi jár nekik vissza.

Hogy kell kiszámítani a visszajáró összeget az MNB szerint? 1. Ki kell számítani a devizahitel kezdeti (az eddig ismerthez képest kisebb) devizaértékét úgy, mintha az akkori MNB-árfolyamon folyósította volna a bank a hitelt. 2. A hónapról hónapra már befizetett (devizában számított) törlesztőrészletből ki kell vonni az átszámított hitel árfolyamrés nélkül (devizában) számított törlesztőrészletét, és ez lesz a mindenkori túlfizetés. 3. A hónapról hónapra teljesített túlfizetést múltbeli (aktuális) tőketörlesztésként kell figyelembe venni a devizatartozásban. 4. A mindenkori tőketartozást tehát két tényező is csökkenti az eddig hitthez képest: a folyósítási árfolyam megváltoztatása (kisebb eredeti tőketartozás) és a múltbeli túlfizetések tőketörlesztésként való beszámítása (gyorsabban csökkenő tőketartozás). 5. A jelenleg fennálló devizaadósság és az átszámításból adódó devizaadósság közötti különbség adja az árfolyamrés tisztességtelen alkalmazásának költségét a bankok számára.

Mennyit nyer egy devizahiteles?A példánkban szereplő ügyfél

- 8 millió forintos CHF-alapú kölcsönt

- 20 évre vett fel 2007 júniusában,

- a lakáshitelekre jellemző, átlagos árfolyamrés fizetése mellett (jelenleg jogszabály szerint nulla),

- 4,2%-os kezdeti kamata mára két lépcsőben 6,2%-ra emelkedett, emellett 1,5%-os kezelési költséget fizet.

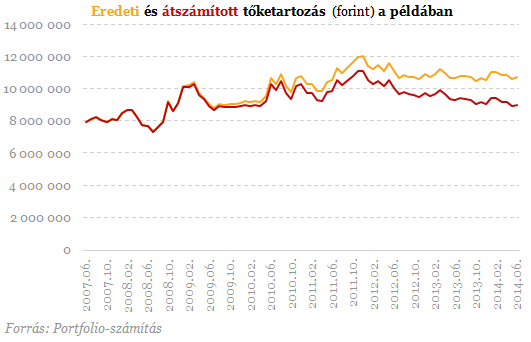

- A tőketartozás a mostanihoz képest csökken, hiszen lejönnek belőle (kamatostul) a múltbeli túlfizetések: a folyósítási és a törlesztési árfolyamrés, valamint a kamatemelések miatti törlesztőrészlet-emelkedés.

- A kamatszint is csökken, hiszen helyreáll a mostani helyett az eredeti kamatszint.

A fenti csak egy példa volt, teljesen átlagos ügyfél nincs, és nem is konstruálható. Sőt, az egyes hitelesek között óriási eltérések lehetnek aszerint, mekkora összeg jár vissza nekik, hiszen:

- nagyon eltérő időpontban és futamidővel

- nagyon eltérő kezdeti és későbbi kamatszint mellett,

- nagyon eltérő árfolyamréssel

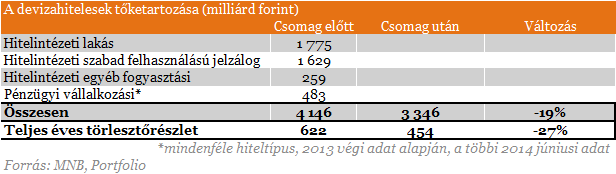

A hazai lakossági devizahiteleket az egyszerűség kedvéért mégis homogénnek tekintve (a legfontosabb hiteltípusonként összesítve) úgy becsültük, hogy jelenleg közel 622 milliárd forint a lakossági devizahitelesek éves törlesztőrészlete (árfolyamrés nélkül, hisz az idén július 1-től már a szabad felhasználású jelzáloghiteleknél sem engedélyezett).

Mivel azt feltételezzük, hogy az MNB 900 milliárd forintos becsléséből a még hatályos devizahitelekre 800 milliárd forint jut, a mostani 4146 milliárd forintos tőketartozás 3346 milliárd forintra, vagyis 19%-kal csökkenhet a múltbeli "tisztességtelenségek" elszámolása miatt. Emellett a jövőbeni kamatszint nagyjából 2 százalékponttal kisebb lesz a mostaninál. E kettő együtt azt eredményezheti, hogy a teljes törlesztőrészlet évi 622 milliárd forintról 454 milliárdra, vagyis 27%-kal csökkenhet.