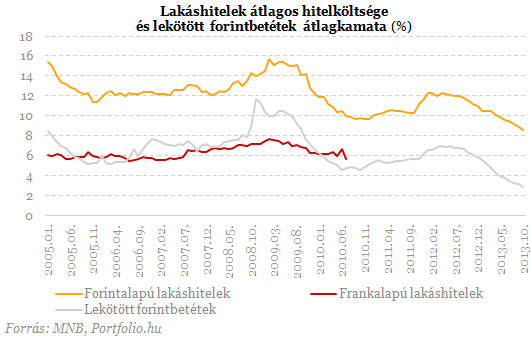

Éveken keresztül kis szürke egerek voltak a lakás-takarékpénztárak a magyar pénzügyi szektorban, aminek meg volt az oka: a hitelezésben az alacsony kamatozású banki devizahitelek, a betétgyűjtésben pedig a magas kamatozású lekötött forintbetétek vitték a pálmát. Mindkettőben a klasszikus bankok voltak erősek, miközben a lakástakarék-pénztárak működését a jogszabályok a jelenleginél szűkebb keretek közé szorították.

Öngondoskodó kétharmad? A lakosság 62 százaléka vallja magát öngondoskodónak - derül ki a Fundamenta-Lakáskassza Zrt. legfrissebb felmérésből. A lakosság 59 százalékának van lakásterve. Ezen belül domináns a lakásfelújítás 29 százalékos részesedéssel, míg 10 százalék energiacsökkentő beruházást tervez. A megkérdezettek 48 százaléka volna képes a jelenlegi megtakarításain felül további összegeket félretenni lakáscélra, vagy befektetésre.

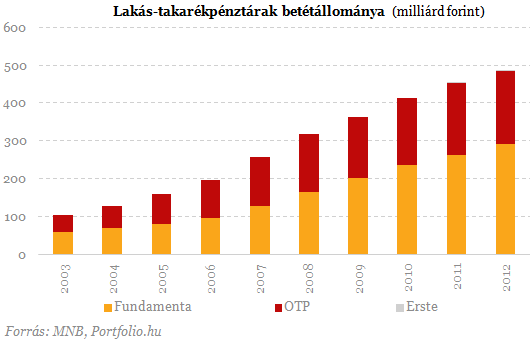

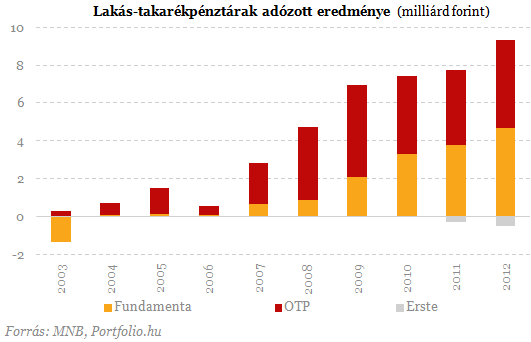

A lakás-takarékpénztárban elhelyezett megtakarítások versenyelőnye más, rendszeres megtakarításokkal szemben, hogy utánuk állami támogatás jár. Ennek összege az adott évben ügyfelenként elhelyezett (maximum havi 20 ezer, tehát évi 240 ezer forintos) összeg 30%-a, vagyis akár 72 ezer forint. Mivel azonban ez a támogatás nem kamatozódik, minél rövidebb futamidejű a megtakarítási időszak, annál magasabb az elérhető éves átlaghozam: bőven meghaladhatja a 10%-ot is, ami többszöröse a 3% körüli átlagos betéti kamatszintnek. Bár a 72 ezer forintos állami támogatást egy fő csak egy szerződésre veheti igénybe, ezek ma már családon belül összevonhatók. Az említett előnyöknek köszönhetően meredeken nőtt a lakástakarék-pénztárak betétállománya az utóbbi időben: több mint 50%-kal a válság kezdete óta.

Hosszú ideig tartott a 2 milliárdos alaptőkével induló pénztár engedélyeztetése, nem elsősorban a magyar, hanem az anyacég szempontjából érdekes holland hatóságok miatt. Az Aegonnál nem új a lakáskassza indításának ötlete, hiszen már 1995-ben tervezték ezt. A fő tevékenységnek számító biztosítási piac nem áll nagy növekedés előtt, a meglévő nyugdíjpénztár és a hitelezéssel foglalkozó leánycég tapasztalatait összegyúrva ezért logikus lépés az Aegon részéről, hogy most belép a piacra - mondta a társaság sajtótájékoztatóján Zatykó Péter, az új cég igazgatóságának elnöke.

Negyedik piaci szereplőként még nem késtünk el, a piac még nem telített, a termék népszerű, de még nem teljesen ismert (48% ismeri), a lakás-takarékpénztárak pozíciója erősödött - foglalta össze érveiket Zatykó. Szavai szerint 4-5 év alatt térülhet meg a befektetés. 2016 végére új szerzésben (nem teljes piaci részesedésben) 15-20% körüli részesedést szeretnének kihasítani maguknak, ami három év alatt közel 100 ezer darab új szerződést jelent. Zatykó Péter szerint ezek óvatosan optimista tervek. Átlagosan havi 15 ezer forintos megtakarítással és 3 millió forintos szerződéses összeggel (betét+hitel együtt) számolnak. Terveik szerint jellemzően megvárják az előtakarékossági időszak végét, és csak ennek lejárta után nyújtanak hitelt. A kapcsolódó hitelezést elsősorban az új pénztár (nem az Aegon Hitel) végzi majd. A piac nagyobb megtérüléssel kecsegtető hitel oldalát szeretnék inkább erősíteni a betétgyűjtés helyett.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ