Friss adatok: totális bukásra állnak a frankhitelek

- egyre több olyan devizahitel található az átlagos kamatozásúak között is, amelyek rosszabb választásnak bizonyultak a piaci forinthitelekkel szemben az eddig kifizetett törlesztőrészletek alapján

- ez leginkább a 2008 nyarán, nagyon erős forint mellett eladósodottakra igaz

- a devizahitelesek közül általában a jen- és euróhitelesek fizették ki eddig a legkisebb törlesztőrészletet, most pedig a jen gyengülése miatt a jenhitelesek állnak a legjobban

- az árfolyamgát az euróhiteleseknél a válság előtti, a frankhiteleseknél pedig a 2009-es szint közelébe hozza le a törlesztőrészletet, míg a jenhiteleseknél (amíg a gyűjtőszámla nem nullázódik le) megemeli azt.

Példáinkban frank-, euró-, jen- és forinthiteleket hasonlítottunk össze. Ennek során a következő állandó feltételezésekkel éltünk: 1. a hitelek futamideje 20 év, 2. a hitelek folyósítási összege 8 millió forint volt, 3. a hitelek törlesztési módja normál annuitásos, 4. a hitelek rendszeres (nem kamatjellegű) költsége minden esetben 1,5% (becslés), 5. a forinthitelek piaci kamatozásúak (állami támogatás nélküliek), 6. májusra és júniusra a legfrissebb (áprilisi) kamatadattal, és júniusra a 20-áig terjedő időszak átlagárfolyamaival számoltunk. Magát az összehasonlítást pedig a változó tényezők teszik lehetővé, amelyek a következők: 1. a hitelek felvételének időpontja (mikor melyiket érte meg?), 2. a devizahitelek folyósítási és törlesztési árfolyama (milyen árfolyam mellett kellett volna?), 3. a hitelek átlagos kamatszintjének változása. Az alábbiakban e változó tényezőket vesszük végig röviden, majd bemutatjuk számításaink eredményét.

A hitelek felvételének időpontja

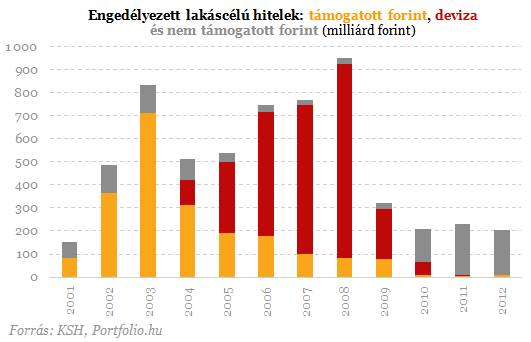

A devizahitelek csaknem 100%-át 2004 eleje és 2010 augusztusa között folyósították a magyar bankok, azóta ugyanis csak nagyon szigorú feltételek (pl. a minimálbér 15-szörösére rúgó devizajövedelem) mellett lehet ilyet jelzálogfedezettel felvenni. A frank- és jenhitelek döntő részét a válság 2008. őszi kirobbanása előtt (jenhitelt csak 2007 szeptemberétől), az euróhitelek jelentős hányadát pedig 2009-2010-ben folyósították. A forinthitelek folyósítása (a végtörlesztési időszakot leszámítva) egyenletesen alacsony volt.

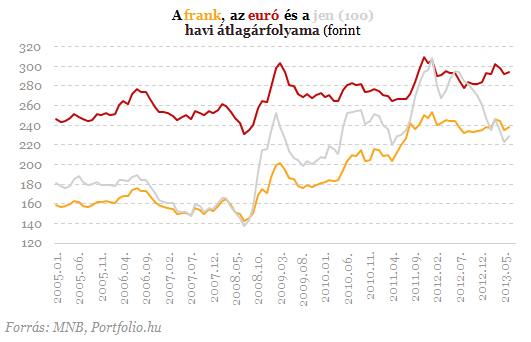

A frankhitelek 93%-át 175 forintos frankárfolyam alatt vették fel az ügyfelek, szemben a mostani 240 körüli árfolyammal. Az euróhiteleknél 260-280 forint volt a jellemző folyósítási árfolyam a mostani 290 forint fölötti szint helyett, a jenhitelek nagy része pedig 1,4-1,8 forint között került folyósításra, szemben a mostani 2,3 forint körüli árfolyammal. Az azóta bekövetkezett árfolyamemelkedés tehát a devizahitelesek többségénél mind a három deviza esetében jelentős. A jenhitelesek örömére az év elején bejelentett japán monetáris politikai lazítás tovább gyengítette a japán fizetőeszközt egy másfél éve tartó gyengülési hullámot felerősítve. Végül a forinthitel nagy előnye, hogy az árfolyamkockázattal nem kell számolni.

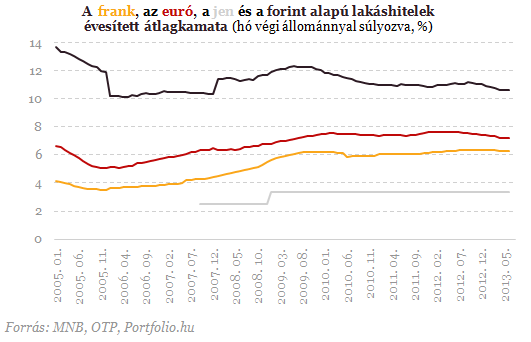

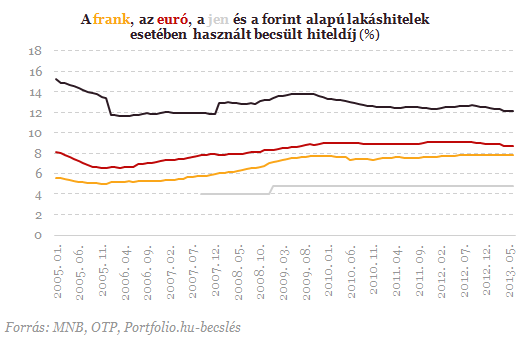

A kamatszint szempontjából viszont épp a piaci forinthitelek bizonyultak a legrosszabb választásnak, hiszen még ma is csaknem 5 százalékponttal magasabb ezek átlagkamata, mint a frankhiteleké. Figyelembe kell venni azonban a devizahitelek kamatemelkedését is: 2007 szeptemberéhez képest például ma a meglévő frankhitelek átlagkamata 2,0, az euróhiteleké és a jenhiteleké 0,9, százalékponttal magasabb. Némi növekedés (több mint 0,2 százalékpontos) a forinthiteleknél is történt. A kamatemeléseknek jellemzően egy nagyobb (2009-es) és egy kisebb (2012-es) hulláma volt, azóta kis mértékben csökkent a kamatszint.

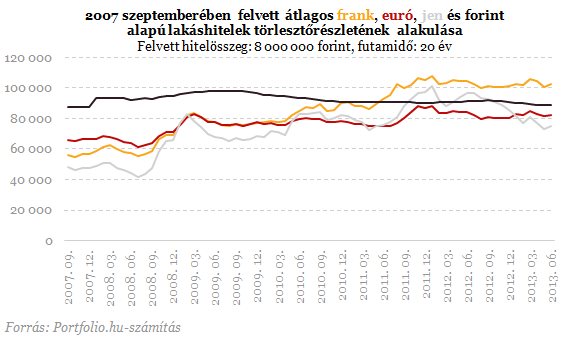

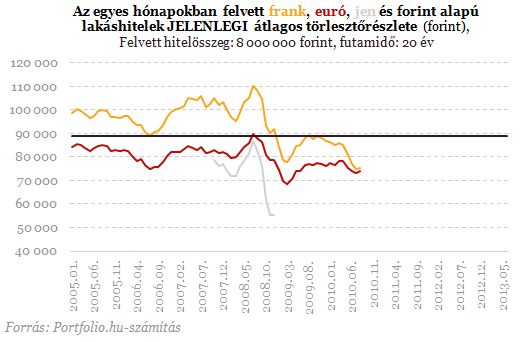

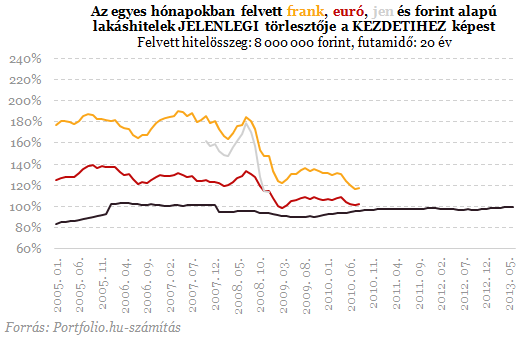

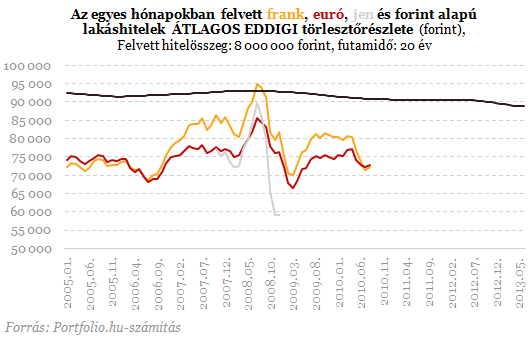

Az említett tényezőket figyelembe véve megnéztük a 2007 szeptemberében felvett, csupán a devizanem tekintetében eltérő hitelek jelenlegi törlesztőrészletét. A kezdeti törlesztőrészlet alapján a sorrend: 1. jen (48 ezer forint), 2. svájci frank (56 ezer), 3. euró (66 ezer), 4. forint (88 ezer). A jelenlegi törlesztőrészlet alapján már más a sorrend: 1. jen (75 ezer), 2. euró (82 ezer), forint (89 ezer), frank (103 ezer). A legfontosabb (már tudható) szempontnak számító átlagos eddigi törlesztőrészlet alapján pedig szintén 1. jen (74 ezer), 2. euró (77 ezer), 3. frank (84 ezer), 4. forint (93 ezer) a sorrend. Tehát a kezdetekkor, jelenleg és az összes eddigi törlesztőrészlet alapján is a jen bizonyult a legjobb választásnak. A második helyen kezdetben a frank állt, mára azonban az utolsó helyre került. A legrosszabb választásnak a kezdetekkor a forinthitel tűnt, ma viszont már a frankhitel törlesztőrészlete a legmagasabb, összességében azonban még mindig a forinthitelesek fizették eddig a legtöbbet a 2007 szeptemberében hitelt felvevők közül.

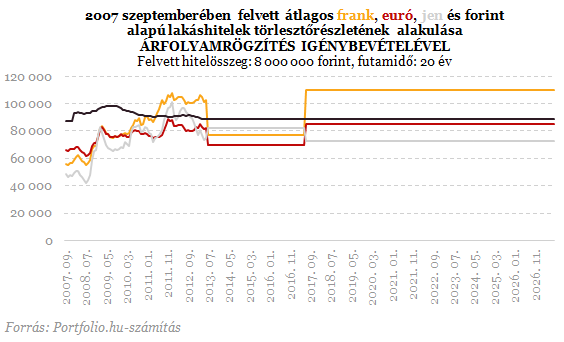

Abból a feltételezésből indulunk ki, hogy a piaci árfolyamok 2017 júniusáig a jelenlegi szinten maradnak. Mint ismeretes, a rögzített árfolyam a frank esetében 180 forint, az euró esetében 250 forint, a jennél pedig 2,5 forint. A frank- és euróhitelesek esetében mindez könnyítést jelent jelenleg, a jenhitelesek számára viszont magasabb a most 2,3 forint körüli piaci árfolyamnál. Ezzel a jogszabályalkotói "félreárazással" azonban csak addig magasabb az árfolyamrögzített hitel törlesztőrészlete a piacinál, amíg a gyűjtőszámla-tartozás le nem nullázódik (ezt már nem veszi figyelembe az alábbi ábra: ha ez bekövetkezik, akkor a piaci árfolyam a mérvadó). Relatív értelemben a frankhitelesek számára nyújtja a legnagyobb könnyítést az árfolyamgát, viszont az euróhitelesek törlesztőrészlete lesz abszolút értelemben a legalacsonyabb. 2017 közepétől a példában szereplő hitelek esetében az alábbiak szerint alakul a törlesztőrészlet: a frankhitelesé a mostani 103 ezer forintról 110 ezer forintra, az euróhitelesé a mostani 82 ezerről 85 ezerre nő, a jenhiteleseké viszont 73 ezerre csökkenhet, továbbá - mivel a gyűjtőszámlán felhalmozott tartozás a piacinál magasabb rögzített árfolyam miatt negatív lesz - még előtörleszthet is a jenhiteles.

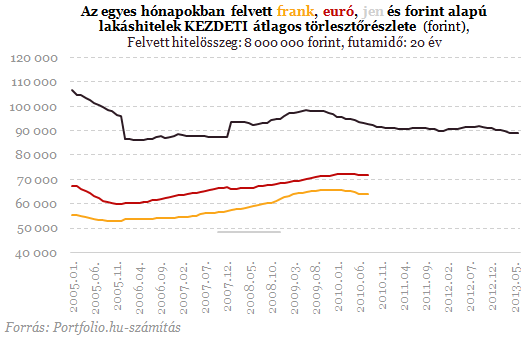

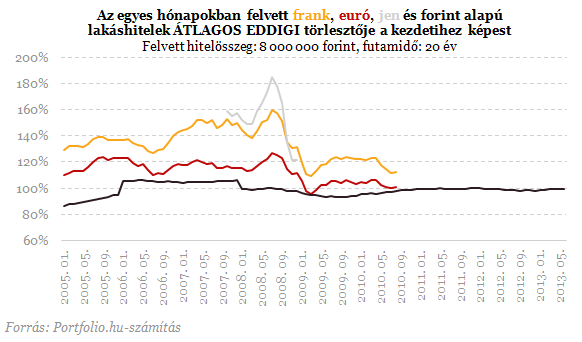

A fenti példa konkrét időpontban (2007 szeptemberében) felvett hitelekre vonatkozott. Csakhogy a bekövetkezett árfolyamváltozások miatt nem mindegy, mikor adósodott el valaki. Feltételezhetjük, hogy voltak olyan időszakok, amikor utólag, a mából visszatekintve a frank- vagy éppen a forinthitel bizonyult a legjobb választásnak. A különböző időpontokban felvett hiteleket hasonlítjuk ezért össze a kezdeti, a jelenlegi és az átlagos eddigi törlesztőrészlet alapján. Mint az alábbi ábrán is látható, a kezdeti törlesztőrészlet alapján egyértelműen 1. jen, 2., frank, 3. euró, 4. forint a sorrend attól függetlenül, mikor adósodott el az illető.

Az USA máris feloldott egy orosz milliárdosnéra kivetett szankciókat

Közben viszont új neveket vett fel a korlátozóintézkedések listájára.

Trump 400 milliót kaszálhat egy kriptovállalkozásból, már a tőzsdefelügyelet előtt az ügy

Azonnal politikai botrány lehet az elnök lépéséből.

Putyinnal találkozott a kínai külügyminiszter, evakuálás kezdődött Oroszországban – Háborús híreink szerdán

Folyamatosan frissülő hírfolyamunk.

Felrobbant egy orosz nukleáris bombázó, rejtélyesek a körülmények

A moszkvai vezetés semmilyen infót nem közölt a körülményekről.

A nap, amikor felborul a világkereskedelem eddigi működése

Trump bejelentésére vár mindenki. Cikkünk folyamatosan frissül.

Brutális shortolásba kezdtek a dollár ellen, tőkemenekülés jöhet Amerikában

Egy alapkezelő nyíltan felvállalta, mekkora problémát látnak az ígért vámháborúban.

A kínai siker árnyoldalai

Kína olyan mennyiséget exportál, hogy kimondani is rossz. Érdemi belső fogyasztás híján marad a kivitel, amivel még lehet foltozgatni a GDP-adatokat, ám mindez a céges...

The post A kínai siker

Mennyit bukhatsz ingatlan bérbeadás esetén az adózáson?

HitelesAndrás - Keress, kövess, költözz! Mennyit bukhatsz ingatlan bérbeadás esetén az adózáson? Ha ingatlan bérbeadásra adod a fejed, érdemes tisztában lenni azzal, hogy milyen adózási leh

Az osztalék portfólióm - 2025. március

Megcsináltam azt az optimalizálást, amit a legutóbbi posztomban leírtam. A vásárlásokkal lehettem volna kicsit türelmesebb, de hosszú távon nem nincs különösebb jelentősége, és az aljakat

Uniós zöld szabályok: komoly kihívás előtt a MENA-régió földgázexportőrei

A szigorodó uniós szabályozások hamarosan komoly nehézségek elé állíthatják a MENA-régió földgázexportőreit.

Hatékony HR-folyamatok 2. rész: A teljesítménytől a megtartásig

A vállalati sikerhez vezető út továbbra is az embereken keresztül vezet. A hatékony HR-folyamatokat bemutató blogsorozatunk második részben tovább haladunk a humánerőforrás-kezelés fejlettebb

Felzárkózni Amerikához: komoly ára lesz, de szükséges

\"A háborúhoz három dolog kell: pénz, pénz, és pénz!\" Az év eleje óta az európai stratégiai függetlenedés és az Egyesült Államokhoz való katonai felzárkózás kérdései...

The post Felz

Vagyontervezés új környezetben - gyere el a debreceni szakmai reggelinkre!

Hogyan tervezz okosan a gyorsan változó pénzügyi és adózási környezetben? Gyere el április 15-én Debrecenbe a HOLD és az Andersen közös szakmai reggelijére. Az esemény...

The post Vagyonterv

Pár válság után már nem pánikolsz

\"Ez egy igazi HOLD-sztori: találtunk egy kicsi, gyenge céget egy apró szigeten, amire senki sem figyelt, és megláttuk benne az értéket.\" A hazai alapkezelői piac...

The post Pár válság után m

AACSB akkreditált a Pannon Egyetem Gazdaságtudományi Kara (x)

Az anyavállalat támogatásával újul meg a magyar Audax stratégiája (x)

- Nagy Márton: csökkenhet a lakossági állampapírok prémiuma, és jön a szigorúbb állampapírtartás

- Drámai jóslat érkezett a nyári időjárásról: nagyon fájdalmasan érintheti Magyarországot

- Megtudtuk: komolyan érdeklődik az Egyesült Államok a Paksi Atomerőmű és több SMR-szerződés iránt is

- Óraátállítás 2025: kezdődik a nyári időszámítás

- Már csak egyetlen hatalom áll Donald Trump útjában – Meg fogják állítani?

Harmadik ciklusára készül Donald Trump? Ez lehetséges?

Beindult a jogi csűrés csavarás.

Új tervei vannak a kormánynak – De mennyire reálisak a számok?

Ezt elemeztük a Checklist keddi adásában.

Az amerikaiak is beszállnak a paksi projektbe?

Jöhetnek a kis moduláris reaktorok?

Eladó új építésű lakások

Válogass több ezer új lakóparki lakás közül Budán, Pesten, az agglomerációban, vagy vidéken.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

Előadásunkon bemutatjuk a Portfolio Online Tőzsde egyszerűen kezelhető felületét, a számlatípusokat és a gyors kereskedés lehetőségeit. Megismerheted tanácsadó szolgáltatásunkat is, amely segít az első lépések megtételében profi támogatással.

Warren Buffett helyett én: Kezdők útmutatója a befektetéshez

Fedezd fel a befektetés világát úgy, ahogy még sosem! Ez a webinárium egyszerűen és érthetően mutatja be az alapelveket, amelyekre még a legnagyobb befektetők, mint Warren Buffett is esküsznek.