Elszabadult a pokol a devizahiteles perek körül - Óriási a tét

Tudomásunk szerint négy devizahiteles ügyben derült ki a múlt héten, hogy valamiképp az adós javára döntött a bíróság a közelmúltban. Az esetekben közös, hogy a bíróság az egyoldalú szerződésmódosításokba, azon belül is a kamatok megváltoztatásába kötött bele. Többnyire nem az egész szerződést, hanem a kamatok megváltoztatásával kapcsolatos szerződési feltételt semmisítik meg ilyenkor.

Ítéletek

1. A Szegedi Ítélőtábla nem jogerős szeptember 4-ei ítélete szerint a kamat Raiffeisen általi egyoldalú módosításának nem átlátható feltételrendszere volt. Ezért, szól az ítélet, az erről szóló rendelkezés érvénytelen. Viszont az egész pert újra kell kezdeni első fokon, mivel a kezelési költséggel kapcsolatos problémákat nem bizonyította elég meggyőzően a felperes - számolt be az Index.

2. A Fővárosi Törvényszék nem jogerős ítélete szerint egy fővárosi devizahiteles pert nyert az Axa ellen - számolt be az mno.hu anélkül, hogy az ügy tartalmi részleteit bemutatta volna.

3. Ismét semmissé nyilvánította az elsőfokú bíróság azt a devizahitel szerződést, amibe a Kúria nyáron belenyúlt, és ezzel érvényessé tette - írta pénteken az azenpenzem.hu. A várakozással szemben nem arról döntött a Pesti Központi Kerületi Bíróság az OTP hitele esetében, hogy a Kúria szerint jogszerűtlenül tágított árfolyamréssel kapcsolatban hogyan kell elszámolni a feleknek, hanem első fokon érvénytelennek nyilvánította a hitelszerződést, mivel szerinte nem elég részletes a hiteldíj megváltoztathatóságának feltételrendszere.

4. A négy ítélet közül egy jogerős csak: a másodfokon eljáró Pécsi Ítélőtábláé, amely érvénytelennek nyilvánította a kamat és kezelési költség egyoldalú megváltoztathatóságát az OTP által nyújtott egyik devizahitel esetében.

A Pécsi Ítélőtábla jogerős ítéletének indoklása dióhéjban Az adós 2007-ben lakáscélú kölcsönszerződést kötött, amely az OTP érvelésével ellentétben a bíróság szerint fogyasztói szerződésnek minősül. Az OTP hivatkozott arra, hogy egy későbbi, 275/2010 (XII. 15) számú kormányrendelet lehetővé teszi az egyoldalú szerződésmódosítást az OTP által is alapul vett esetekben (pl. forrásköltség, hitelezési kockázatok növekedése), ezért azok nem lehetnek tisztességtelenek, emellett igaz, hogy a Hpt. 210. paragrafusa alapján sem tisztességtelen önmagában a szerződés egyoldalú módosítása. A bíróság szerint azonban más jogszabályok (Ptk. 209. paragrafusa, 18/1999. kormányrendelet 2. paragrafusa) alapján vizsgálható a tisztességtelenség. Bár a hitelszerződés tartalmazta, mely esetekben emelhet kamatot az OTP, a bíróság szerint ez nem lett átlátható módon megállapítva. "A szerződési feltétel akkor minősül átláthatónak (transzparensnek), ha rendelkezései rögzítik, a kikötéssel élő fél milyen feltételek esetén és milyen mértékben háríthat át további terheket a fogyasztóra. Ez közvetlenül a Ptk. 209. paragrafusán nyugszik: "a jóhiszeműség és a tisztesség követelménye megkívánja, hogy a feltétel alkalmazója ne követeljen a maga számára a módosításra megfelelő korlátok nélkül okot adó felhatalmazást." Az egyoldalú szerződésmódosítás adott formája az adóst a bíróság szerint "teljes bizonytalanságban, egyúttal kiszolgáltatottságban" hagyja, és felette "kontroll nélküli egyoldalú hatalmasságot biztosít.", ráadásul a szerződésmódosítási oklista kedvező környezeti változás esetén nem kötelezte a bankot az adós számára kedvező feltételmódosításra. A bíróság kimondta a szerződési feltétel semmisségét.

A bankok általában a hitelszerződésben lefektetett oklista alapján változtatták meg a hitelek kamatát a kezdeti kamathoz képest. A Pécsi Ítéletőtábla jogerős ítélete alapján azonban (értelmezésünk szerint) úgy kellett volna megtenniük ezt, hogy részletesen lefektetik, az egyes feltételek (pl. banki forrásköltségek, hitelezési kockázatok) milyen mértékű és irányú megváltoztatása milyen mértékű és irányú kamatváltozást tesz szükségessé/lehetővé a bank számára. Valószínűnek tűnik, hogy ezt a devizahitel-szerződések többségében nem határozták meg pontosan a felek, például referenciakamatozású devizahitelek sem nagyon léteztek. Mégsem számíthatunk arra, hogy az összes devizahitel esetében ripsz-ropsz helyreáll majd az eredeti kamatszint szerinti törlesztés, vagyis csak a jogilag kevésbé kifogásolható árfolyamveszteséget kell majd állniuk az ügyfeleknek. Ugyanis:Bizonytalanságok

1.A Pécsi Ítélőtábla jogerős döntése után várhatóan a Kúriához fordul felülvizsgálatért az OTP, ezért még bármilyen végkimenetele lehet e konkrét ügynek is.

2. A bíróság a perköltségek, eljárási illetékek megfizetésére kötelezte a feleket, de nem kötelezte az OTP-t a jogtalanul beszedett kamat visszafizetésére. Kérdés, a visszajáró összeget egy újabb bírósági eljárás, vagy egy bank-adós megegyezés fogja-e meghatározni.

3. A Kúria idővel sok, egymásnak ellentmondó ítéletet látva hozhat jogegységi döntést, de nincs precedensjog Magyarországon.

4. Bekerülhet az ügy a Bírósági Határozatok Tárába. Bár ennek komoly súlya van a bírósági ítéleteknél, nem kötelező érvényű.

5. Indulhat közérdekű kereset is a devizahitelek (egy részének) egyoldalú szerződésmódosításai ügyében, de az ez alapján indított eljárás évekig is eltarthat.

6. Ráadásul valószínűleg messze nem minden devizahiteles érintett, hiszen a szerződéses feltételek meghatározása bankonként, időszakonként és ügyfélcsoportonként jelentősen eltérhetett.

A fentiek ellenére az alábbiakban mégis előreszaladunk, hogy lássuk, mekkora is a tét. Megvizsgáljuk egy gondolatkísérlet erejéig, mi lenne, ha kiderülne, hogy az összes kamatváltoztatás miatti törlesztőrészlet-változás visszajár. A kamatcsökkenésből fakadó törlesztőrészlet-változás a banknak, a kamatemelkedésből származó pedig a jelzáloghiteles adósnak (a válság miatt ez utóbbi sokkal jellemzőbb). Emellett azt is megnézzük, mekkorát bukna ezen túl a bankszektor az adósok javára, ha csak az eredeti kamatot kérhetné a jövőben is a jelzáloghitelesektől.

Egy példa

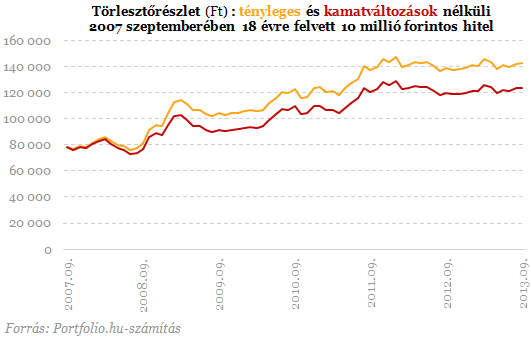

A devizahitelek törlesztőrészlete jellemzően két okból: a kamatváltozások és az árfolyamváltozások miatt csökkent vagy emelkedett a folyósítást követően. Egy átlagos kamatozású (és 1,5%-os rendszeres költséggel rendelkező), 2007 szeptemberében felvett 10 millió forintos frankhitel tényleges és kamatváltozások nélküli törlesztőrészletét mutatja az alábbi ábra. Látható, hogy a devizaárfolyamváltozás miatt így is jelentősen megnőtt a törlesztőrészlet. Ha azonban nem lett volna a kamatnövekedés, akkor ma nem 82%-kal, hanem "csak" 58%-kal lenne magasabb a törlesztőrészlet az eredetinél. Csak a kamatváltozások miatt eddig összesen (nominálisan) 922 ezer forinttal nagyobb törlesztőrészletet fizetett az ügyfél, mint ahogy az a kezdeti kamatból következett volna.

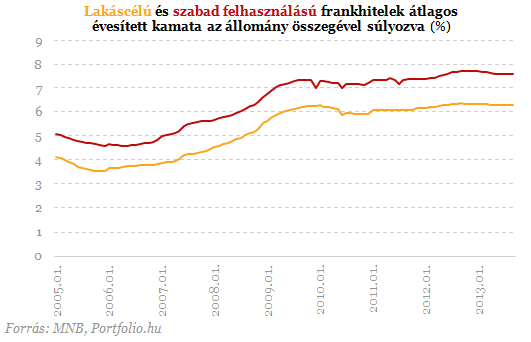

Feltételezéseink számításaink során 1. A jelzálogfedezetű frankhitelek jellemzőivel számolunk (arányuk 88%), majd ezt vetítjük a teljes jelzálogfedezetű devizahitel-állományra. 2. A jelzálogfedezetű frankhitelek átlagos kamatszintje a lakáscélú és szabad felhasználású hitelek állományarányos átlagkamatának átlaga 3. A devizahitelesek mindvégig az MNB adatai szerinti átlagkamat felett 1,5 százalékpontos rendszeres költséget fizetnek. 4. A jövőben is a jelenlegivel egyező ügyleti kamatot és költséget számolnának fel a bankok az ügyfeleknek. 5. A devizaalapú jelzáloghitelek teljes futamideje egységesen 18 év. 6. Minden devizahitel annuitásos (nem ismerjük a pontos arányt, de a döntő többség ide tartozik). 7. A 2011-2012-ben kedvezményesen végtörlesztett ügyfelek aránya 24%, őket levonjuk a számokból. 8. Mivel az MNB statisztikáiban csak a 2005 eleje óta felvett devizahitelek szerepelnek, a korábban felvett (kis részt képviselő) hitelekkel nem számolunk. Feltételezzük, hogy ez utóbbiak összege nagyjából megegyezik a már lejárt és előtörlesztett hitelek összegével, így a kettő úgyis kioltaná egymást.

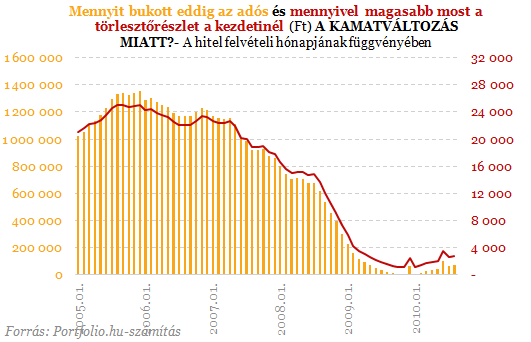

EredményekSzámításaink szerint idén összesen 81,4 milliárd forinttal alacsonyabb lenne a hitelesek törlesztőrészlete (és kisebb a bankok bevétele), ha mindenki a kezdeti kamatszint alapján fizetné a hitelét. Ez fejenként átlagosan közel 13 500 forintot jelent havonta. 2005 eleje óta (az azóta végtörlesztőket nem számítva) becsléseink szerint 339,0 milliárd forinttal nagyobb összegű törlesztőrészletet fizetett a magyar lakosság annál, mintha a kezdetinek megfelelő maradt volna a kamatszint. Vagyis ha a kamatváltozások jogszerűtlenek lettek volna, és az összeg vissza is járna, átlagosan 674 ezer forintot kapna vissza egy devizahiteles. E számokat egy 10 millió forint összegű, más tekintetben átlagos lakáshitel esetében az alábbi ábra mutatja a hitelfelvétel időpontjának függvényében.

Csütörtökön Budapest Economic Forum. Terítékre kerül a bankszektor, jelentkezzen Ön is!

Zelenszkij szerint látszattűzszünettel leplezik az orosz támadásokat, Moszkva csak hétfőig állna le – háborús híreink vasárnap

A tűzszüneti tárgyalások egyelőre megakadtak.

Veszélyes orosz sakkjátszma zajlik Magyarország közvetlen közelében? – Ismét felrobbanhat Európa lőporos hordója

Feszült a helyzet a Balkánon.

Putyin a gazdasági összeroppanás szélén áll

Trump vámháborúja miatt az orosz olajbevételek drasztikusan visszaestek.

Pusztító ukrán dróncsapás: Oroszország három kulcsfontosságú eszköze semmisült meg

Fájdalmas veszteséget okoztak az ukránok a héten az orosz hadseregnek.

Minél több bizonytalanságot okoz Trump, annál valószínűbb a recesszió

Zsiday Vikor volt a Partizán vendége, Trump vámpolitikáját vitatta meg Gulyás Márton műsorvezetővel. Az interjút megnézheted a YouTube-on, A HOLDBLOG-on egy szerkesztett változatát közöljük

Üveggolyók a vázában

Ez a cikk hat éve jelent meg, egy jó trükk arra, hogy segítsen kitartani a hitelektől való megszabadulásban. Olvastam egy jó trükköt. Valakinek volt egy komoly lakáshitele, autóhitele és minde

TAO és HIPA bevallás 2025: mire figyeljenek a cégek?

Közeleg a 2024-es adóévre vonatkozó (TAO) társasági adó- és (HIPA) helyi iparűzési adóbevallási és adófizetési határidő. Az éves adót bevalló társaságoknak az idei évben 2025. júniu

Zsidayval vágjuk a rendet a káoszba

Zsiday Viktorral próbáltunk meg rendet teremteni Trump fejében. De sikerült? Milyen platformokon találjátok még meg? A HOLD After Hours podcastek megtalálhatók a Spotify, YouTube, A

Hogyan jutnak el a szélturbinák a tökéletes körforgásos gazdaságig?

A megújuló energiaforrások közül a szélenergia mutatja az egyik legdinamikusabb fejlődést, miközben a költséghatékonysága is évről-évre jelentősen javul. A tökéle

Követett részvények - 2025. április

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

Hőre hangolva - milliárdos lehetőség a távfűtési rendszerek megújítására

Új lendületet kaphat a hazai távfűtés: 45 milliárd forintos kerettel jelent meg társadalmi egyeztetésen az a pályázati felhívás, amely a távhőszolgáltatók előtt nyit kaput az energiahaték

A környezeti zaj hatása a gyermekek olvasási képességére és viselkedésére Európában

Az Európai Környezetvédelmi Ügynökség elemzése szerint a közlekedési zaj rontja a gyerekek olvasási képességét és viselkedését.

- Itt a váratlan bejelentés: jön az új állampapír!

- Tökéletes vihar készül a tőzsdéken: akár 2008 óta nem látott zuhanás is jöhet

- Évszázados, régóta elfeledett fegyverhez nyúl Donald Trump: egy egész féltekéről söpörnék ki Kínát

- Neumann János is arra jutna, hogy Trump nagy vesztes lesz: meglepő játékelméleti elemzés

- Olyan történt a dollárral, ami a forint sorsára is hatással van

Sokakat megrémisztett a Fed-elnök beszéde – Hova mehet most a pénz?

Estek a piacok a beszéd hatására.

Budakeszitől az USA-ig: a Mayer Szörp hihetetlen sztorija

Nagymamáink receptjével ér el nemzetközi sikereket a magyar márka.

Tízmilliárdokba kerülhet a száj- és körömfájás, napról napra nő a veszteség

Egyre nő a közvetett veszteség, a tejiparban és a sertéságazatban is jelentősek a fennakadások.

Kiadó raktárak és logisztikai központok

A legmodernebb ipari és logisztikai központok kínálata egy helyen

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.