A világ túloldaláról vette új adóötletét a kormány

- Az adót általában az ügyfelek fizetik meg, de a pénzügyi közvetítő szerep károsodása miatt a bankszektor profitabilitását is komolyan rontja.

- Jellemzően szorult pénzügyi helyzetben, kizárólag bevételteremtő szándékkal vezették be ezt az adónemet latin-amerikai és ázsiai országok.

- Az adó az állam finanszírozási költségeinek emelkedését okozhatja, így magasabb kamatkiadásokat is jelenthet, mint amennyi bevételt hoz.

- Minél tovább marad fenn az adó, jellemzően annál kisebb a bevételtermelő képessége, így az adóbevétel szinten tartásához egyre magasabb adókulcsra lenne szükség.

- Olyan torzulásokat okoz a pénzügyi és gazdasági életben, amelyek aligha egyeztethetők össze egy EU-tagország gazdasági célkitűzéseivel.

- Kolumbia példája sokakat elrettentett attól, hogy az adót a bankközi piacon is alkalmazzák.

-Az adó negatív hatásai mindazonáltal mérsékeltebbek fejlettebb pénzügyi közvetítőrendszerek esetében és minél kisebb adókulcs mellett.

Cikkünkben elhelyezzük a banki tranzakciós adót a földrajzi és az "adótérképen", és röviden összefoglaljuk a nemzetközi tapasztalatokat.

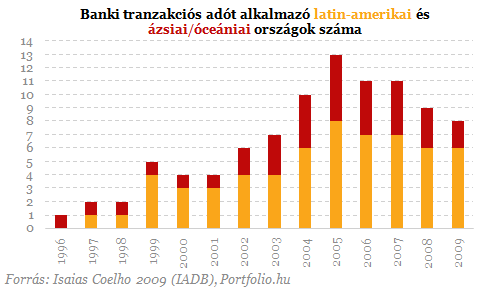

Sajtóértesülések és elejtett mondatok alapján valószínűsíthető, hogy Magyarországon is arról az adóról lenne szó, amelyet a szakirodalom általában banki tranzakciós adónak (bank transaction tax) hív. Az adónemnek számos őse (pl. bélyegilleték vagy stamp duty) és rokona (pl. áfa, Tobin-adó, Robin Hood-adó) ismeretes, sajátos, modern formájában azonban egy-két kivételtől eltekintve csak a kilencvenes évektől kezdve, mindössze néhány országban terjedt el. Beszedését ugyanis az informatikai forradalom könnyítette meg igazán, és tette a korábbinál jóval hatékonyabbá. Ezért míg 1996-ban egyedül Ausztráliában volt hatályban banki tranzakciókat terhelő adó, 2005-ben már a világ 15 országában alkalmazták. A rossz tapasztalatok miatt 2009-re azonban ismét visszaszorult, és 8-ra csökkent az adót használó országok száma. A rendelkezésre álló információk alapján ma is alkalmazzák az alábbi országokban: Argentína, Bolívia, Dominikai Köztársaság, Kolumbia, Mexikó, Peru, Pakisztán és Srí Lanka.

A modern időkben először 1957-ben a mai Srí Lanka vezette be az adónemet Isaias Coelho (2009) tanulmánya szerint. Alapja a bankoknál elhelyezett látra szóló betétek összege volt, kulcsa pedig a magyar miniszterelnök által is felső határként említett 0,1%, és ma is ennyi. 1982-től Ausztráliában szintén a likvid megtakarítások, a csekkszámlák esetében alkalmazták sávos adókulccsal, egészen 2005-ig. Latin-Amerikában Argentína vezette be először 1976-ban 0,1%-os kulccsal, maximuma később 1,2% lett, jelenleg pedig standard 0,6% a kulcs. Itt kezdetben csak a bankbetétek esetében alkalmazták, ma azonban már a hitel-tranzakciók esetében is fizetni kell. A többi latin-amerikai országhoz hasonlóan Brazília is sokat kísérletezett az adóval (hol bevezették, hol megszüntették), alapja pedig a betéti tranzakciók összege volt. 2007-ben végül 0,38%-os kulccsal szűnt meg annak ellenére, hogy a legkevésbé sikertelen példának tekinthető. A kulcsok szempontjából Perué a legszélsőségesebb eset: kezdetben magas (1, majd 2%-os) kulcsot alkalmaztak, 2010 óta viszont csak 0,05% ennek mértéke, alapja (bizonyos mentességek mellett) a betéti és hitel-tranzakciók összege. Venezuelában 2008-ban szűnt meg a vállalati hitel- és betétszámlák tranzakcióját terhelő 0,5%-os (más forrás szerint 1,5%-os) adó. A Kolumbiában 1998 óta folyamatosan létező adó minden betéti és hitel-tranzakciót érint, kulcsa 0,4%, igaz, számos mentesség létezik ez alól. Pakisztánban és Mexikóban csak a lekötetlen betétek tranzakcióit érinti az adó, ezért hatása Srí Lankához hasonlóan kisebb, mint a dél-amerikai országok többségében. A betéteket sújtó tranzakciós adó alatt gyakorlatilag az összes betéti tranzakciót (ATM-es készpénzfelvételtől a bankkártyás vásárlásig) terhelő adóra kell gondolni az országok többségében, ugyanakkor több országban is mentesítenek egyes adóalanyokat (pl. közintézmények, jótékonysági szervezetek) a megfizetése alól.

Nem kamatadóról van szó, hisz nem az elért kamat- (és nem is árfolyam)nyereség, hanem egy tranzakció nagysága képezi az alapját. De nem is Tobin-adó, hisz nem a pénzügyi piacok szereplőit, hanem az állampolgárokat terheli. Igaz, forgalmi típusú adó, ezen belül is a pénzügyi tranzakciós adók (financial transaction tax) közé sorolható, de nem tévesztendő össze a többi tranzakciós adóval. Részben Thornton Matheson (2011) tanulmányát felhasználva a hasonló adók hét csoportba sorolhatók:

1. értékpapír-tranzakciós adók (részvények, kötvények, derivatívok adásvételének adója),

2. deviza-tranzakciós adók (elterjedt nevén Tobin-adó),

3. forrásbevonást terhelő adók (pl. tőkeemelést, kötvénykibocsátást terhelő adók),

4. banki tranzakciós adók (a cikkünkben kiemelten tárgyalt adók),

5. biztosítási díjbevétel-adók (pl. a Magyarországon tavaly bevezetett baleseti adó),

6. ingatlan-tranzakciós, vagyon-átruházási adók, illetékek

7. pénzügyi szolgáltatások áfája.

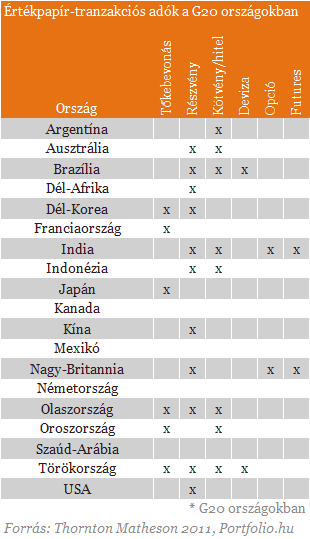

A fentiek közül a banki tranzakciós adó tekinthető a legkevésbé elterjedt megoldásnak. Az Európai Unió országai nem alkalmazzák, és bár demokrata képviselők javaslatot tettek rá, az USA-ban is azonnal elvetették az ötletét. Mivel nem hozzáadott-érték típusú és nem is visszaigényelhető az adó, nem áfáról beszélünk, az EU áfa-szabályai (legalábbis a pénzügyi szolgáltatások áfa-terhelését tiltók) sem vonatkoznak rá. Magyar adószakértők megosztottak a tekintetben, pusztán konzultációs kötelezettség hárulna Magyarországra a bevezetésével kapcsolatban, vagy egyenesen ellentmondana az uniós jognak. Az EU szabályozása mindenesetre nem ebbe az irányba halad, a banki tranzakciós adó ötlete a jelek szerint Európában komolyan fel sem merült. Az EU-ban ehelyett egy gyakran Tobin-adóként emlegetett, de valójában James Tobin Nobel-díjas közgazdász eredeti javaslatával ellentétben nem az azonnali devizaműveleteket, hanem értékpapír-tranzakciókat terhelő adó bevezetését tervezik. Az elképzelések szerint 0,1 százalékos adóval terhelnék a részvény- és kötvénypiaci műveleteket, a derivatívokra pedig 0,01 százalékos adót vetnének ki. Az EU 2013-tól 57 milliárd eurós bevételt remél az új adótól, ám több tagállam (leginkább a londoni pénzügyi központ érdekeit képviselő Nagy-Britannia) ellenkezése miatt kicsi a valószínűsége, hogy az EU minden tagállamában bevezetik. Ettől még az alábbi táblázatnak megfelelően több országban is létezik érékpapír-tranzakciós adó, Franciaországban pedig még idén a szélesebb körű bevezetését tervezik. Ez azonban ugyancsak nem a mindennapi banki tranzakciókat érintené. A legismertebb értékpapír-tranzakciós adó egyébként az 1984-ben bevezetett 0,5%-os, majd 1986-tól 1%-os svéd részvénytranzakciós, majd 1989-től alacsonyabb kulccsal működő kötvénytranzakciós adó volt. Az adó drámai hatásokkal járt: az opciós piac eltűnt, a piaci forgalom töredékére esett, illetve Londonba vándorolt. Az adó jóval kevesebb bevételt hozott a reméltnél, így 1991-ben teljesen el is törölték.

Végzetes láncreakciót indíthat az emberiségre leselkedő nagy veszély

Fókuszban a Kessler-effektus.

Ott lophatja meg az EU-t Trump, ahol valójában alig van keresnivalója

Míg az unió évek óta dolgozik az ásványkincsek kitermelhetőségén, addig az USA még csak katonai garanciákat adna értük cserébe.

Olyan lépésre készül Szlovákia, ami Magyarország számára is figyelmeztetés lehet

Precedenst teremthet a megújulóenergia-támogatások kivezetésével.

Új fegyvert vetett be Ukrajna, az oroszok kifulladtak a fronton - Háborús híreink szombaton

Cikkünket folyamatosan frissítjük az orosz-ukrán háború legfontosabb híreivel.

Zelenszkij bekeményített, előkerültek a hazugságvizsgálók

Végére járnak a kiszivárogtatásnak.

Balásy Zsolt: Árolcsósítók

Hadd kezdjem egy szovjetkori városi legendával, amit biztos sokan ismernek, de úgy tűnik, sokan el is felejtettek. A már enyhülő kommunista párt bizottságot küldött Londonba,...

The post Balásy

Hibás adatszolgáltatás gyors korrekciója: Egy NAV-ellenőrzés tanulsága

Az adóellenőrzések során a NAV gyakran tár fel olyan adminisztratív hibákat, amelyek kijavítása kulcsfontosságú a szankciók elkerülése és a megfelelés biztosítása érdekében. Az alábbia

Csendes gyilkosok: a környezetszennyezés kevésbé látványos formái

Ha környezetszennyezésről beszélünk, alighanem elsőre égig érő szeméthalmokra, vagy széntüzelésű erőművek kéményeiből gomolygó füstre gondolunk. Pedig a környe

Ez egy kemény adás (HOLD After Hours)

E héten eltemetjük és megmentjük a dollárt, valamint életviteli tanácsokat is osztunk Szabó Dáviddal. Jó szórakozást! Milyen platformokon találjátok még meg? A HOLD After Hours...

The post E

Hogyan számolták ki az amerikai vámokat?

Tegnap óta mindenki azt találgatja, hogyan számolták ki az amerikai vámokat. A bemutatott ábrán az amerikai termékekre fizetett vámok plusz forgalmi adó plusz deviza manipuláció (jelentsen ez b

Erdőtűz és demencia

Egy nemrég megjelent kutatás szerint az erdőtüzek miatt keletkező finom részecskék jelentős mértékben hozzájárulhatnak a demencia kialakulásához.

5%-os THM-mel elérhető lakáshitel: lehetőség vagy csapda?

HitelesAndrás - Keress, kövess, költözz! 5%-os THM-mel elérhető lakáshitel: lehetőség vagy csapda? Áprilistól több millió forintot spórolhatnak a hiteligénylők 2025. április 1-től új le

A FIRE legnagyobb átverései

Előrebocsátom, hogy hiszek a FIRE mozgalomban, szerintem nagyon sokan sokat köszönhetünk neki, de még azok is profitálhatnak belőle, akiknek nem céljuk a korai nyugdíj. Ebben a bejegyzésben még

- Amiről senki sem beszél: még az állampapírokon is bukhatsz nagyot – mutatjuk, hogyan kerüld el

- Amerika nagy háborúja árnyékában emelkedhet ki egy új globális szuperhatalom

- Trump bontókalapáccsal esett a világrendnek, a legnagyobb árat az USA fizetheti

- Százezreket hagynak veszni a magyarok minden évben: heteken belül igényelned kell, ha nem akarsz lecsúszni az ingyenpénzről

- Nagy Márton: csökkenhet a lakossági állampapírok prémiuma, és jön a szigorúbb állampapírtartás

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Warren Buffett helyett én: Kezdők útmutatója a befektetéshez

Fedezd fel a befektetés világát úgy, ahogy még sosem! Ez a webinárium egyszerűen és érthetően mutatja be az alapelveket, amelyekre még a legnagyobb befektetők, mint Warren Buffett is esküsznek.

Bod Péter Ákos: az eddig ismert kereskedelmi rendszernek vége

Az egyetemi tanár, ex-jegybankár a Checklistben értékelte Trump legújabb vámjait.

Bőven van még tartalék a magyar agráriumban, a számok viszont nem ezt tükrözik

Hogy tudunk-e még versenyezni a lengyel vagy a nyugat-európai agrártermékekkel, az is kiderül az Alapvetés podcast új műsorából.

Harmadik ciklusára készül Donald Trump? Ez lehetséges?

Beindult a jogi csűrés csavarás.

Kiadó raktárak és logisztikai központok

A legmodernebb ipari és logisztikai központok kínálata egy helyen