Alapvetően nagyon jó képet festett a részvénykibocsátás a hír megjelenése előtt. Annak ellenére, hogy inkább a vége felé szoktak érkezni a jegyzések, azok már az első két napon szép számban érkeztek a lakosságtól. Az intézményi befektetők részéről nagyon nagy volt az érdeklődés, sőt külföldi intézmények is jelezték érdeklődésüket. Ez utóbbi számunkra is pozitív meglepetés volt, nem számítottunk rá. Benne volt a levegőben, hogy igazi sikersztori lesz az egészből, de aztán kipattant az általad is említett jogszabályi javaslat, ami teljesen véletlenül jutott tudomásunkra egy banki kapcsolat által. Átküldték, hogy nézzük meg, és onnantól kezdve számunkra egyértelmű volt, hogy nem nagyon van mozgásterünk. Nem sok időnk volt a sokk feldolgozására, gyorsan kellett döntenünk és alkalmazkodnunk az új helyzethez. Ez egy olyan esemény volt, ami jelentősen tudja befolyásolni az üzleti tevékenységünket, úgyhogy a Concorde-dal egyetértésben a jegyzés felfüggesztését kértük az MNB-től. A jogszabály ugyan még nem végleges, sok a bizonytalanság, de ha a jelenleg ismert formájában fogadják el, jelentősen csökkentenünk kell a jutalékokat. Vannak becsléseink arról, hogy a kieső bevételt hogyan tudnánk kigazdálkodni, hogyan tudnánk kiegészíteni más termékekkel vagy másra helyezni a fókuszt, de ezek a becslések nem elég megalapozottak ahhoz, hogy a befektetőket megfelelő módon tudjuk tájékoztatni. Nem éreztük, hogy van döntési mozgásterünk ebben a helyzetben, így egyértelmű volt, hogy le kell állítani a részvénykibocsátást.

Guy Dymschiz

Ez egy végleges nem, vagy a jövőben még lehetséges, hogy tőzsdére megy még a Duna House?Nem mondtunk le a terveinkről, elkötelezettek vagyunk a tőzsdére lépés mellett. Kérdés, hogy mikor jön el az a pillanat, amikor vissza tudunk térni a kérdésre. Most azonban meg kell mutatnunk a befektetőknek, hogy a menedzsment tud kezelni ilyen helyzeteket is.

Az a pofon, amit a válság után kaptunk, sokkal keményebb volt, és mi akkor is képesek voltunk növekedni. Jelenleg is több növekedési motor van a cégcsoportban és úgy gondoljuk, hogy ellensúlyozni tudjuk majd azt a kieső árbevételt, amit ez a jogszabály okozhat. De ehhez idő kell. A befektetőknek is kell látniuk egy olyan időszakot, amikor már működik a cég az új szabályozási környezetben - feltéve persze, ha lesz új környezet. Lehet, hogy egy évről beszélünk, lehet, hogy kettőről - korai lenne most időpontot mondani. De az biztos, hogy nem állunk el a tőzsdére meneteli szándékunktól, mert a cég erős, egészséges, és bízunk abban, hogy megerősödve tudunk visszatérni a piacra.

Doron Dymschiz

Miben látjátok most a cég a növekedési lehetőségét? Az IPO meghiúsulása nem befolyásolja, hogy növekedni szeretnénk, és ehhez több lehetőséget látunk magunk előtt mind Magyarországon, mind a régióban. Szeretnénk létrehozni egy nyilvános, nyílt végű lakóingatlan-alapot, ahogyan arról korábban a Portfolio-nak is beszéltünk. Folyamatban van az engedélyeztetés, reméljük, hogy a jövő év elején el fogjuk tudni indítani ezt a tevékenységet. Nagyon sok pozitív visszajelzést kaptunk ezzel kapcsolatban, főleg amikor intézményi befektetőkkel tárgyaltunk, látszott, hogy ez egy hiánytermék a piacon. Emellett a SMART Ingatlan hálózat folyamatosan nő, a tájékoztatóban még azt írtuk, hogy 17 szerződött partnerünk van, de ma már 25-en vannak. Ha ezt a tempót nem is növeljük, de legalább megtartjuk jövőre, akkor 2016 végére már egy elég jelentős méretű hálózat jöhet létre. Az IPO elsődleges célja az volt, hogy tőkét vonjunk be a nemzetközi terjeszkedés céljából. Az, hogy meghiúsult a részvénykibocsátás, új helyzetet teremt. Nem rendelkezünk azokkal a forrásokkal, amikkel terveztünk, de ettől még nem mondtunk le a nemzetközi terjeszkedésről, sőt van egy konkrét célpont, akivel már tárgyaltunk. Nyitottságot látok ennek a partnernek a részéről, hogy a vételár egy részét Duna House részvényekben fizessük ki. Ez biztató számunkra, és reméljük, hogy előre fogunk tudni lépni ezen a területen is, az IPO meghiúsulása ellenére is.

Ez azt is jelenti, hogy életbe lép egy kvázi B-terv és megvizsgáljátok a tőzsdén kívüli tőkebevonás lehetőségét?

Természetesen többféle forrásbevonási alternatívát mérlegeltünk, amelyek közül a tőzsdeit több szempontból is optimálisnak tartottuk, de jelen helyzetben más megoldással fogunk továbblépni. Megnéztük a hitellehetőségeket is, az NHP bár kedvező feltéteket biztosít, de nem vehető igénybe külföldi cégakvizíciók finanszírozására, úgyhogy a nagyon alacsony kamatozású hitelek nem jönnek szóba. De vizsgáljuk a lehetőségeket, és bízunk benne, hogy meg fogjuk tudni valósítani a terveinket. Azt már korábban is hangsúlyoztuk, hogy a tőkebevonás persze fontos cél, de nem csak emiatt akartunk tőzsdére menni. Azt gondoljuk, hogy maga a transzparens működés, a befektetői oldalról nehezedő nyomás, a teljesítménykényszer mind olyan dolgok, amelyek pozitív hatással vannak egy cégre.

Melyik országban van a külföldi célpont, akivel már tárgyalásban vagytok?

Amíg nincs aláírt szerződés, nem szeretnék erről nyilatkozni.

Korábban azt is mondtátok, hogy vizsgáljátok a lehetőségét, hogy saját ingatlanfejlesztést indítsatok. Ezt még fenntartjátok?

Igen. Azt gondoljuk, hogy ha megvalósul az új lakásokat terhelő áfakulcs csökkentése, akkor többen fognak foglalkozni ingatlanfejlesztésekkel és fellendül ez a piac is. Eredetileg nem a cégcsoporton belül akartuk ezt megvalósítani, pont azért, hogy ne hozzunk bele egy más kockázati profilt a meglévő, díjalapú tevékenységbe. Most, hogy meghiúsult az IPO, kérdéses, hogy a cégcsoporton kívül valósítjuk-e meg mindezt, de nem zárkózunk el attól, hogy ilyen tevékenységgel is foglalkozzunk a közeljövőben.

Folytatjátok a hitelközvetítői tevékenységet a megváltozott körülmények között is?

Mindenképpen tovább fogjuk működtetni ezt a tevékenységet, de mi azért vagyunk viszonylag könnyebb helyzetben, mert több lábon állunk. Több terméket is értékesítenek a hiteltanácsadók, a lakástakarék-pénztári termékek valószínűleg nagyobb súlyt fognak kapni a jövőben. De a piacon ma aktív független közvetítők, akik nem állnak több lábon, nem fognak tudni gazdaságosan működni ilyen alacsony jutalékszintek mellett. Ha a törvényjavaslatot ebben a formában fogadják el, akkor a független hitelközvetítői piac valószínűleg jelentősen szűkülni fog és ez oda fog vezetni, hogy csökkenni fog a verseny a bankok között.

Kérdés persze, hogy mi a kormányzati cél ezzel a jutalékplafonnal. Nektek van valami elképzelésetek erről?

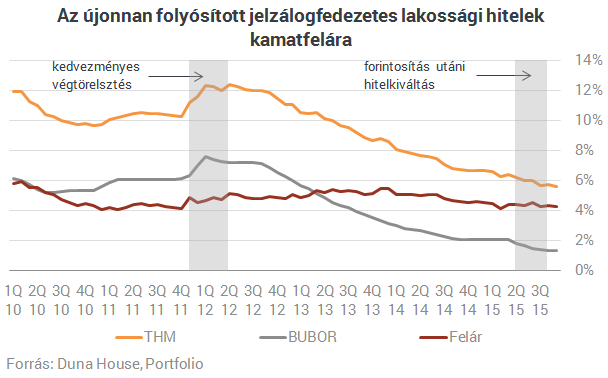

Mi sem tudjuk. A Bankszövetség irányából azt lehetett olvasni, hogy így válhatnának olcsóbbá a hitelek a fogyasztók számára. Ezt kicsit furcsálljuk, mert egyrészt a jelenlegi piacon nem az van, hogy annál a legdrágább a termék, aki a legmagasabb jutalékot fizeti, hanem sok esetben az olcsóbb bankok magasabb jutalékot fizetnek. A másik, hogy az elmúlt években két olyan időszak volt, amikor a hitelezési tevékenységből ki voltak zárva a hitelközvetítők: a végtörlesztés és a forintosítás utáni hitelkiváltás. Mind a kettőben azt láttuk, hogy a kizárás nem vezetett a hitelek olcsóbbá válásához, mivel a bankok lenyelték a különbözetet. Nem tudom, miért feltételezi bárki, hogy ha csökken a verseny a bankok között, akkor olcsóbb lesz a hitel. Arról lehet vitatkozni, hogy a szabadpiacon kialakult jutalékok magasak-e, nem is az a baj a konkrét javaslattal, hogy maximum jutalékot húztak be, hanem a drasztikusan alacsony szint a probléma. Tény, hogy a környező országokban (pl. Csehország vagy Lengyelország) 2 százalék körüli átlagjutalékok alakultak ki a piacon, de az átlaghitel mérete háromszorosa a magyar átlagnak.

Az egyablakos rendszer alapstratégia nálunk és a jövőben is ezzel a stratégiával szeretnénk tovább menni. Egyet tudok érteni egy olyan állítással, hogy nekünk hitelközvetítéssel mindenféleképpen foglalkoznunk kell az ügyfélkörünk miatt, de ha csökken a motiváció, természetesen csökken a szektorba befektetett energia, az oktatás, a szakmai színvonalemelésre való törekvés is.

A mostani jogszabályi javaslat alapján nektek mi a várakozásotok? Milyen árbevétel-csökkenést okozhat az új plafon?

A bevételcsökkenés könnyen kiszámítható az eddigi jutalékszintekből, de ami fontosabb kérdés, hogy a profitmarzsra milyen hatása lesz az intézkedésnek. Bár a jogszabály nem végleges még, de ha az ismert formában valósul meg, a profitmarzsra nézve drasztikusabb lehet a hatása. A hiteltanácsadóknak valamiből élniük kell, és az elsődleges cél, hogy ezt biztosítsuk nekik. Korlátozva vagyunk, hogy mennyire tudjuk csökkenteni a nekik fizetett jutalékokat. De még sem a tanácsadókkal nem beszéltünk, sem a franchise partnerekkel, nem tudjuk megmondani, hogy mi lesz a hatás. Hangsúlyoznám, hogy mindenki 2 százalékról beszél, de ez valójában 1,6 százalék, mivel a mostani jutalékpiacon is 20 százalék a speratív jutalék, amit a bankok fizetnek több éven keresztül. Tehát az a jutalék, amiből lehet gazdálkodni, a szerzési jutalék, mindössze 1,6 százalék lenne az új rendszerben. Ez nagyon kevés, ebből biztosan nem lehet megélni.

Mi lenne az elfogadható jutalékplafon-szint?

Egy 2,5-3 százalékos szerzési jutalék egyrészt költségcsökkenést tudna eredményezni a bankoknál, másrészt egy ilyen szint mellett a piac fenn tudná tartani magát.

Számítottatok egyébként arra, hogy meghúznak egy ilyen plafont?

Egyáltalán nem. Az uniós jogharmonizációs folyamatról természetesen tudtunk, már a jegyzési folyamat előtt körözött egy javaslat, amit más piaci szereplőkhöz hasonlóan mi is láttunk Ebben transzparencianövelésről, oktatásról volt szó, amivel semmi probléma nem lett volna üzletileg. A korábban ismert javaslatban viszont semmiféle utalás nem volt a maximális plafonra, ez csak az utolsó pillanatban került bele. Az EU-s direktíva ugyan lehetőséget ad a jutalékplafonra, de nem kötelez rá.

Bár ez utólag természetesen csak gondolatkísérlet, de mit gondoltok, a ti szempontotokból rosszabb vagy jobb lett volna, ha ez a törvényjavaslat a sikeres IPO után 3 héttel derül ki?

Az a lehető legrosszabb lett volna, mert akkor a következő 3 évben valószínűleg pereskedéssel kellett volna foglalkoznunk és nem tudtunk volna az üzletre koncentrálni. Ha valaminek örülünk, az az, hogy nem az IPO után derült ez ki. Sőt, amikor kiderült az információ, próbáltunk minél gyorsabban eljutni a felfüggesztésig és még mielőtt az MNB hivatalosan felfüggesztette volna a jegyzést, az összes forgalmazónkkal beszéltünk, hogy azt ne folytassák.

Az elsődleges kibocsátótokkal, a Concorde-dal teljes egyetértésben történt ez a döntés?

Igen. Persze megkérdezték tőlünk, hogy hajlandóak lennénk-e jelentősen alacsonyabb árazás mellett végrehajtani a tranzakciót, de ezt meg mi nem akartuk. Abszolút jó volt a kooperáció, mindenben egyetértettünk, minden szereplő hozzáállása nagyon korrekt volt.

Azt elárulhatjátok, hogy mennyi volt az IPO költsége?

Megközelíti a 100 millió forintot.

Mit tanultatok a részvénykibocsátás sikertelenségéből?

Az utóbbi évek tőzsdei bevezetései után több intézményi befektető ab ovo ódzkodott attól, hogy magyar mid-cap sztoriban gondolkodjon. Fogalmazhatunk úgy, hogy úgy éreztük, szembeszélben indultunk el, éppen ezért még nagyobb értéknek tartjuk, hogy az intézményi roadshow folyamán a találkozók eredményeképpen a potenciális befektetők nyitottabbá, érdeklődővé váltak, és odáig jutottunk, hogy pozitívak voltak a visszajelzések irányunkban. Úgy gondoljunk, hogy a BÉT számára is nagyon fontos, hogy sikeres cégeket vonzzon a parkettre, mert a befektetési kedvben igazi trendfordulót csak pozitív élmények fognak majd tudni okozni a befektetők körében. Ami számunkra mindenképp pozitív hozzáadott értéke volt az egész folyamatnak, hogy kiadtunk egy tájékoztatót, aminek köszönhetően transzparensek lettünk és egy árazás kikerült a piacra. Látjuk azt is, hogy nem pont úgy, ahogy akartuk, de meg fogjuk tudni valósítani a fejlesztési terveinket a részvénykibocsátás nélkül is. Persze, nagy pofon, hogy nem tudtunk lezárni egy sikeres IPO-t, de hiszünk benne, hogy amikor jövünk, erősebb és nagyobb csoport leszünk, és magasabb árazás mellett fogjuk tudni végrehajtani ezt a tranzakciót.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ