Válságkezelés: mi az igazi ellenség?

A cikk 2013. november 13-án a Pázmány Péter Katolikus Egyetemen rendezett tudományos konferencián elhangzott előadás szerkesztett változata.

Az államadósságnak ezért recessziós helyzetben - horribile dictu - nem terhe, hanem haszna van. Úgy, ahogyan azt M. Wolf találóan megfogalmazta: "Szemben azzal, amit gyakran mondanak, a helyzet nem egyszerűen az, hogy nagyobb adósságot hagyunk a jövő nemzedékére. Nagyobb adósságot hagyunk hátra, ám nagyobb pénzügyi vagyont is, méghozzá abból a célból, hogy fenntartsunk egy erősebb gazdaságot a jelenben és a jövőben egyaránt."

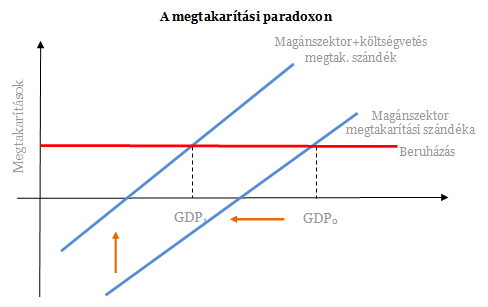

Mindehhez jön hozzá, hogy a megtakarítások és az adósságleépítés kérdése makrogazdasági szinten teljesen eltér attól, mint amit az átlagpolgár "józan észre" alapozó tapasztalatai sugallnak. A gazdaság egészében a helyzet nem úgy néz ki, hogy ha a múltban jelentősen eladósodott magánszektor hirtelen (az ingatlanpiaci buborék kipukkanása következtében) az adósság leépítésére törekszik, akkor abba sikerrel vághat bele az állam is. Az ilyen gazdaságfilozófia mentén mindig csak a prognózisok lesznek fényesek. A gazdaság egészét tekintve az adósságleépítés nem pusztán szándék, eltökéltség és akarat kérdése. A megtakarítások alakulásának makrogazdasági szinten szigorú törvényszerűségei vannak, ráadásul ezek a törvények ZLB esetén kíméletlenek. Röviden a következőkről van szó:

Makrogazdasági azonosságok következtében a gazdaság egészében keletkező összes megtakarítás - bármi is van a gazdaságban - mindig megegyezik az üzleti szektor beruházásaival. ZLB esetén ebből a tényből egyenesen következik a megtakarítási paradoxon: a társadalomnak az a törekvése, hogy többet takarítson meg, miközben a beruházások értéke adott, szükségszerűen meghiúsítja önmagát: a nagyobb megtakarítási szándék a gazdasági teljesítmény zsugorodására, elhúzódó recesszióra, fizetésképtelenségre, és semmivel sem több megtakarításra vezet.

Tulajdonképpen az a tény, hogy a jelentős fiskális kiigazítások ellenére ma az eurózóna országainak államadóssága (93,4%) lényegesen nagyobb, mint 2010-ben volt (80%), s mindez a hatodik évébe lépő súlyos recesszióval párosul, azt jelenti, hogy a megtakarítási paradoxon revansot vesz az őt negligálókon.

A 2010-es válságkezelési fordulatnak a növekvő államadósságokhoz kapcsolódó fenntarthatósági és finanszírozási félelem további fontos oka volt. Az EU-27 országok eladósodása 3 év alatt 59%-ról 80%-ra növekedett 2010 végére, és ebben a válság következtében csökkenő adóbevételek, valamint a számos országban végrehajtott bankmentő akciók egyaránt szerepet játszottak. Mindehhez jött hozzá a perifériás országokból megindult pánikszerű tőkemenekülés, ami ezekben az országokban az állampapírok kockázati prémiumának jelentős növekedéséhez és súlyos finanszírozási problémákhoz vezetett.

A verdikt úgy tűnt, nyilvánvaló: az államok eladósodása nem fenntartható pályára került, a kockázati prémiumok csökkentéséhez, a befektetői bizalom visszaszerzéséhez a deficit és az államadósság csökkentésére van szükség, melynek egyetlen módja az általános fiskális szigor irányába történő fordulat. Valóságos intellektuális támfalként érkezett mindehhez Reinhardt-Rogoff futótűzként terjedő híres - ami azóta már a feltárt fatális excel-hiba, és az elemi súlyozási baklövés következtében inkább hírhedt - tanulmánya, mely szerint az eladósodásban a 90%-os szint küszöbértéknek számít, ugyanis azon túl a növekedés jelentős lassulása várható. Nem meglepő mindennek tükrében az EU pénzügyi biztosának, Olli Rehn-nek a kijelentése: "Nem oldhatjuk meg a növekedési problémáinkat oly módon, hogy új adósságokat halmozunk régi adósságainkra. John Maynard Keynes maga sem lenne keynesiánus a jelenlegi helyzetben."

Tegyük félre most azt a tényt, hogy amikor 1936-ban - az egyébként angol nemzetiségű Keynes - Általános Elmélete megjelent, Nagy Britannia államadóssága 150% felett volt. Ez azonban nem akadályozta meg Keynest abban, hogy a súlyos válság leküzdése és a növekedés előmozdítása érdekében aktív, és átmenetileg a deficitet növelő fiskális politika mellett érveljen. Azonban ehelyett most összpontosítsunk inkább az államadósság fenntarthatóságára!

Megjöttek Trump bejelentései - Mit művel az amerikai dollár és miért?

Csapkodás volt a legfontosabb devizakeresztben.

Itt a kereskedelmi háború új fázisa, véget ért az eddig ismert globalizáció

Trump bejelentése és a megelőző órák, folyamatosan frissülő cikkünkben.

Brutálisan megcsapták a tőzsdéket Trump bejelentései után

A futures indexek nagy esésben vannak.

Trump bejelentette az ezermilliárdos vámháború részleteit

Súlyos ütéseket kapott Kína és az Európai Unió.

Futárok titkos üzenete a hatóságoknak: elképesztő munkakörülmények és alacsony bérek

A Wolt és a Foodora dolgozói is besokalltak.

Kétségbeesett lépésről döntött Oroszország, a saját területeken robbantottak

A Belgorod megyei Popivka közelében semmisítettek meg egy orosz gátat.

Putyinnal találkozott a kínai külügyminiszter, evakuálás kezdődött Oroszországban – Háborús híreink szerdán

Folyamatosan frissülő hírfolyamunk.

A kínai siker árnyoldalai

Kína olyan mennyiséget exportál, hogy kimondani is rossz. Érdemi belső fogyasztás híján marad a kivitel, amivel még lehet foltozgatni a GDP-adatokat, ám mindez a céges...

The post A kínai siker

Mennyit bukhatsz ingatlan bérbeadás esetén az adózáson?

HitelesAndrás - Keress, kövess, költözz! Mennyit bukhatsz ingatlan bérbeadás esetén az adózáson? Ha ingatlan bérbeadásra adod a fejed, érdemes tisztában lenni azzal, hogy milyen adózási leh

Az osztalék portfólióm - 2025. március

Megcsináltam azt az optimalizálást, amit a legutóbbi posztomban leírtam. A vásárlásokkal lehettem volna kicsit türelmesebb, de hosszú távon nem nincs különösebb jelentősége, és az aljakat

Hatékony HR-folyamatok 2. rész: A teljesítménytől a megtartásig

A vállalati sikerhez vezető út továbbra is az embereken keresztül vezet. A hatékony HR-folyamatokat bemutató blogsorozatunk második részben tovább haladunk a humánerőforrás-kezelés fejlettebb

Keressük Magyarország legdrágább befektetési alapját

Az elmúlt években nagyon elszálltak a magyar befektetési alapok költségei. (Bár mindig drágák voltak, ennyire azért nem.) Írtam nemrég róla, hogy hol tudsz utánanézni a költségeknek. Azót

Felzárkózni Amerikához: komoly ára lesz, de szükséges

\"A háborúhoz három dolog kell: pénz, pénz, és pénz!\" Az év eleje óta az európai stratégiai függetlenedés és az Egyesült Államokhoz való katonai felzárkózás kérdései...

The post Felz

Vagyontervezés új környezetben - gyere el a debreceni szakmai reggelinkre!

Hogyan tervezz okosan a gyorsan változó pénzügyi és adózási környezetben? Gyere el április 15-én Debrecenbe a HOLD és az Andersen közös szakmai reggelijére. Az esemény...

The post Vagyonterv

Pár válság után már nem pánikolsz

\"Ez egy igazi HOLD-sztori: találtunk egy kicsi, gyenge céget egy apró szigeten, amire senki sem figyelt, és megláttuk benne az értéket.\" A hazai alapkezelői piac...

The post Pár válság után m

AACSB akkreditált a Pannon Egyetem Gazdaságtudományi Kara (x)

Az anyavállalat támogatásával újul meg a magyar Audax stratégiája (x)

- Nagy Márton: csökkenhet a lakossági állampapírok prémiuma, és jön a szigorúbb állampapírtartás

- Drámai jóslat érkezett a nyári időjárásról: nagyon fájdalmasan érintheti Magyarországot

- Megtudtuk: komolyan érdeklődik az Egyesült Államok a Paksi Atomerőmű és több SMR-szerződés iránt is

- Óraátállítás 2025: kezdődik a nyári időszámítás

- Már csak egyetlen hatalom áll Donald Trump útjában – Meg fogják állítani?

Harmadik ciklusára készül Donald Trump? Ez lehetséges?

Beindult a jogi csűrés csavarás.

Új tervei vannak a kormánynak – De mennyire reálisak a számok?

Ezt elemeztük a Checklist keddi adásában.

Az amerikaiak is beszállnak a paksi projektbe?

Jöhetnek a kis moduláris reaktorok?

Ügyvédek

A legjobb ügyvédek egy helyen

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

Előadásunkon bemutatjuk a Portfolio Online Tőzsde egyszerűen kezelhető felületét, a számlatípusokat és a gyors kereskedés lehetőségeit. Megismerheted tanácsadó szolgáltatásunkat is, amely segít az első lépések megtételében profi támogatással.

Warren Buffett helyett én: Kezdők útmutatója a befektetéshez

Fedezd fel a befektetés világát úgy, ahogy még sosem! Ez a webinárium egyszerűen és érthetően mutatja be az alapelveket, amelyekre még a legnagyobb befektetők, mint Warren Buffett is esküsznek.