Nyerni fog a lottón? Így fektessen be négymilliárdot! (x)

Portfolio

Az utóbbi években időről-időre nagyobb összegek kerülnek megnyerhető közelségbe lottó-nyereményként. A hosszú halmozódás miatti nyereményalap-emelkedésével immár olyan összegek birtokosainak mondhatják magukat a szerencsések, melyek elérik a jelentős vagyonnal rendelkező privátbanki ügyfelek megtakarítási szintjét. Mit kell tenni a hirtelen megnyert óriási összeggel? Az alábbiakban a Friedrich Wilhelm Raiffeisen Private Banking elemzését tesszük közzé.

Elmondhatja mindenkinek?

A lottóötös megütése - különösen ilyen nagy nyereménynél - nagy szerencse, ugyanakkor igen komoly felelősség, valamint - a tapasztalatok szerint - rendkívüli lelki terhet is jelenthet. Komoly dilemma, hogy a nyertes kivel ossza meg örömét (vagyonát), nehéz értelmezni a milliárdos nagyságrendű összeg valós értékét, és végül - de nem utolsósorban - a nyeremény befektetése sem olyan egyszerű feladat, mint ahogy az elsőre látszik. A legrosszabb megoldás - melyre bizony Európában több példát is lehetett látni - a nyereményről első felindulásban boldog-boldogtalant értesíteni (ez jelentős biztonsági kockázatokkal is járhat), valamint tervezés nélkül azonnal megkezdeni az összeg költését - mi több családtagok, ismerősök közötti szétszórását - például méregdrága luxuscikkek vásárlásával.

A Friedrich Wilhelm Raiffeisen Private Banking nagy tapasztalattal rendelkezik a nagy vagyonnal rendelkező magánszemélyek befektetéseinek kezelése, a portfolió-építés, a kockázatkezelés területén. Ezen túl kényelmi- és kiegészítő szolgáltatásaival teljes körben képes segítséget nyújtani az előzőekben említett problémák zökkenőmentes megoldásában. A pénzügyi kérdésekre fókuszálva a következő ajánlásokat fogalmazza meg ügyfelei számára:

Hova érdemes befektetni?

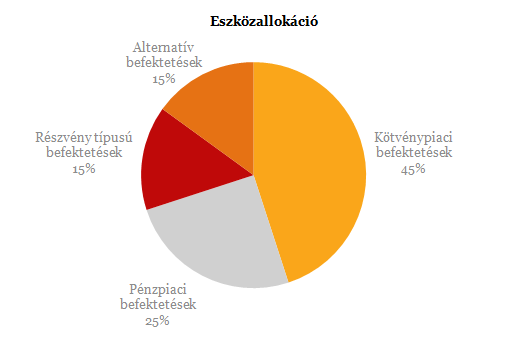

A vagyon egyrészt felelősséget is jelent a magunk, a szűkebb környezetünk, tágabb értelemben a teljes társadalom irányába, annak megőrzése, valamint a kockázatok kezelése melletti gyarapítása a legfontosabb feladat. A kiemelkedően magas vagyon birtokában is meg kell őrizni a költség/haszon alapú gondolkodás mindennapos, jól bevált gyakorlatát. Az FWR tanácsadói egy komplex befektetési modellt ajánlanak a jelenleg közel négymilliárdos potenciális nyeremény befektetésére:

A portfolió meglehetősen konzervatív, hiszen a pénzpiaci - éven belüli lejáratú kötvények - valamint az éven túli lejáratú kötvények együttes súlya 70%, azaz a portfolió majdnem 3/4-ét tőkegarantált termékek teszik ki. A részvény típusú befektetések aránya mindössze 15%, ahogy az alternatív eszközök aránya is. A két utóbbi eszközcsoport relatív alacsony súlyát a jelenlegi tőkepiaci környezet mellett az indokolja, hogy egy milliárdos nagyságrendű vagyon befektetése során már nem az "eredeti tőkefelhalmozás" a cél (hiszen ez már megtörtént), hanem a vagyon megőrzése (inflációt elérő hozam), illetve a kockázatok kezelése melletti gyarapítása (inflációt meghaladó hozam). A pénzpiaci és kötvény kitettség ez előbbi, míg a részvény és alternatív befektetések az utóbbi cél elérésére szolgálnak.

Milyen értékpapírokat érdemes választani?

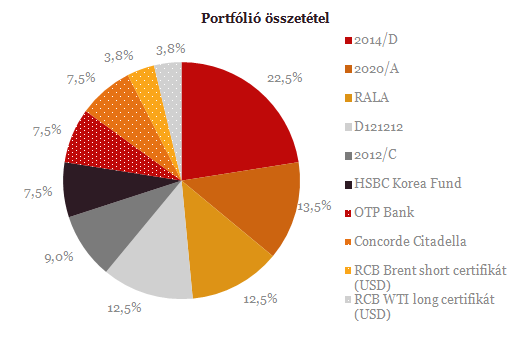

Az egyedi értékpapírok kiválasztása során a pénzpiaci és kötvény kitettség terén egyértelmű a hazai állampapírok döntő súlya, hiszen a jelentős fejlett piacokon kialakult (kvázi 0 szintű) hozamokhoz mérten jelentős hozamot, sőt pozitív reálhozamot (inflációt meghaladó hozam) biztosítanak. A választás oka tehát egyértelmű; már a tőkegarantált eszközök is képesek a vagyon megőrzésén felüli hozamot produkálni. Ehhez további pozitív eredményt hozhatnak részvények, melyet az OTP részvényei, illetve egy koreai részvény-piacon befektető részvény alap testesít meg. A hazai bankot nem kell különösebben bemutatni, mindenki ismerheti jól, a portfolióban való szereplését az indokolja, hogy a nyomott piaci hangulatban kissé alulértékeltnek ítéljük meg.

Akár már rövidtávon is jó nyereséggel kecsegtet ez a spekulatív jellegű befektetés. A részvény- kitettség másik eleme viszont inkább stratégiai időtávra szóló befektetés, ahol a dél-koreai gazdaságban rejlő potenciál (gondoljunk bele, itt jegyzik többek között a Samsung, a Hyundai, az LG, a Daewooo, a Hankook részvényeit) részvényárakra gyakorolt pozitív hatását igyekszünk ügyfeleink számára nyereségként realizálni.

Olaj, amin nem lehet elcsúszni?

Az alternatív befektetések egy része olajra épül. Az olaj önmagában igen komoly kockázatot hordoz, azért döntöttünk két termék egyidejű használata mellett. Ennek oka az, hogy a két termék az olaj piacán két különböző földrajzi térségben kereskedett határidős jegyzésre épül. Európában (Brent) az utóbbi időben jellemzően magasabb a jegyzésár, mint az USA-ban (WTI), ezért olyan termékek vétele mellett döntöttünk, melyek közül az egyik a Brent csökkenése esetén hoz nyereséget, míg a másik a WTI emelkedése esetén mutat pozitív árelmozdulást. Tehát a két termék együttes használata okán nem az olaj tényleges ára a lényeges a befektetés eredményessége szempontjából, hanem a közöttük lévő különbség.

Ha csökken a különbség a két termék együttes teljesítménye pozitív, ha viszont nő a különbség, a két terméken veszteség keletkezik. A különbség változása jóval kisebb változékonyságot mutat, mint az olaj árának ingadozása, ezért a két termék együttes kockázati jóval alacsonyabb, mint az egyes egyedi termékek kockázata. Ezek után nem nagy meglepetés, hogy a különbség fokozatos csökkenésére számítunk. Az alternatív kitettség harmadik eleme egy származtatott alap, ahol az alapkezelő befektetési döntéseit szinte a teljes elérhető termékpalettán hozza meg. Az alap melletti döntést az elfogadható kockázatok mellett elért folyamatos jó teljesítmény indokolja, valamint az, hogy az alap teljesítménye a kötvény és a részvénypiaccal is csak alacsony korrelációt mutat - ahogy az általában az alternatív befektetési termékektől elvárható. Ez utóbbi megállapítás az olajra épülő termékekre is igaz.

Dollár, euró, forint?

Amint látható, a portfolió egészének 22,5%-a dollárban jegyzett termék, ami kockázatot, és egyben hozam-lehetőséget is jelent. A dollárban jegyzett termékek forintban mért hozamára a forint gyengülése a dollár ellenében pozitívan hat, ahogy az is, ha az euró gyengül a dollárhoz mérten, miközben a forint stabil marad az euróval szemben. Miután Magyarországon jelentős makrogazdasági kockázatokat látunk - bár az államcsőd eseménye gyakorlatilag kizárható -, a dollár alapú befektetések pozitívan hatnak az elérhető nyereségre.

Az FWR által aktívan kezelt portfolió (a bevezetőben említett feltételek és a mindenkori piaci szituációnak megfelelő összetételben) teljesítményét 2008.03.10-e óta mérjük, követjük. A teljesítmény tehát nem egy teoretikus, statikus portfolió teljesítményét, hanem az idők során heti felülvizsgálattal, aktívan kezelt portfolió valós teljesítményét mutatják, összevetve a hazai részvény-piaci (BUX) és kötvény-piaci (MAX) indexek teljesítményével.

HitelesAndrás - Keress, kövess, költözz!

Mennyire is vagyunk eladósodva?

Én maximálisan a felelős hitelezés mellett köteleztem el magam, mégis sok helyről azt hallom, hogy nagy felelőtlenség

Van esély arra, hogy a kormány elérje a békeköltségvetésnek nevezett büdzsétervezetben a kitűzött célokat, csak ehhez olyan támogató külső környezet kellene, amely valószínűtlen, hogy l

Itthon hatósági áron mennek a taxik, hogy védjék a piacot, nyugaton az Uber és a BOLT mozgó árazást használ. De melyikkel járunk jobban? Sok portugál...

The post Drága a taxi itthon? Nyugaton

Ha Trump tényleg bevezet egy jelentős vámot a világ minden országára, így Európára is, akkor az nekünk, magyaroknak egészen biztosan nagyon rossz lesz - írja befektetési blogján Zsiday...

Warren Buffett cége megvehetné az összes NFL-csapatot - így indul a Visual Capitalist cikke, amely a Berkshire Hathaway készpénzállományáról szól. Ugyanis azzal, hogy az idei...

The post Úszik

Tegnap kijött Justin Law listája az osztalékfizető részvényekről, sorba is rendeztem őket gyorsan, itt az eredmény.Fontosabb infók a lista összeállításával kapcsolatbanElőző hónapban 700

A KPI (kulcsfontosságú teljesítménymutatók) és az OKR (célkitűzések és kulcs eredmények) a vállalati eredmények elérésének ösztönzésére használt két népszerű keretrendszer. Az KPI-

Az előző cikkben a pénzügyek alapjait igyekeztem összefoglalni egy-egy rövid pontban. Időgép: Pénzügyi alapok 22 pontban Most megpróbálom összefoglalni a befektetés alapjait egy-egy mondatban