Nem jön ki a matek - "kényelmetlen" tények a magyar gazdaságról

Az írásomban tárgyalt két kérdéskört - túl azon, hogy a magyar miniszterelnök által bejelentett számszerű gazdasági kritériumokhoz kötődnek - három körülmény is összekapcsolja. Az első: egyik esetben sem történt kísérlet a számszerű feltétel szakmai elemzésen alapuló indoklására, ezért nem is merülhetett fel a feltételek és a célok közötti visszacsatolás lehetősége. Így például az, hogy minél szigorúbb adósságráta-feltételt szabnak a válságadók kivezetéséhez, annál tovább tarthat az adósságráta leszorítása, illetve minél magasabb relatív fejlettségi szinthez kötik az euró bevezetését, annál több időt igényelhet a fejlettebb országokhoz viszonyított egyes szintek megközelítése. Hasonló kapcsolat lehet a kétféle kritérium között is: ha az 50%-os adósságcél elérését a válságadók fenntartásához kötik, akkor csökkenhet a 90%-os szinthez való közeledés esélye. A második: 2011-ben még az 50%-os adósságráta elérése volt az euró bevezetésnek hivatalosan (Matolcsy György által, ugyancsak szakmai érvek nélkül) bejelentett feltétele; a 90%-os relatív fejlettségi szint csak néhány hónapja bukkant fel. Végül, van egy közgazdasági szál is, amely a két témakört összeköti. Mindkét téma a konvergenciáról szól: arról, hogy melyek egyes gazdasági mutatók valamely célállapothoz való közeledésének feltételei és kilátásai.

Az írás első része az adósságrátát alakító tényezőket tekinti át; a második rész foglalkozik az eurózónához való felzárkózásunk alternatív forgatókönyveivel és a 90%-os relatív fejlettségi szint elérésének kilátásaival.

Orbán Viktor véleménye

Arra a kérdésre, hogy a válságadók meddig maradnak fenn, Orbán Viktor kétféle választ adott a Wall Street Journal-nak nemrégiben adott interjúban. Egyrészt, azt mondta, hogy mindaddig megmaradnak, amíg az állami adósságráta nem csökken 50% alá. Másrészt, arra a kérdésre, hogy ez mikorra várható, a következőképpen válaszolt (az MTI összefoglalójából ez a rész kimaradt): "Ha az eurózóna jobban tejesítene (could do better) ez tíz év múlva bekövetkezhet, ha rendkívül jól teljesítene (could do extremely well), hat vagy akár öt év múlva is".

Az újságíró helyében még megkérdezem volna: miért gondolja a miniszterelnök, hogy a hazai gazdasági növekedés és az adósságráta alakulása az eurózóna teljesítményén múlik, ellenben nem múlik a válságadók meglétén és azon, hogy ezeket az adókat - amelyek a tapasztalatok és a nem unortodox közgazdasági logika szerint visszafogják a beruházásokat és a gazdaság összteljesítményét - hosszú ideig fenn kívánja tartani? Később visszatérek az eurózóna és a hazai növekedés múltbeli kapcsolatára, most arra a kérdésre keresek választ, hogy a hazai gazdaság várható hosszú távú növekedését és az államháztartás lehetséges egyenlegét tekintetbe véve, hozzávetőlegesen milyen időtávon érhető el az 50%-os adósságráta. Ennek nyomán adódik a második kérdés: mennyire valószerű az az elképzelés, hogy az állami adósságráta egyáltalán eléri az 50%-ot? Végül megbecsüljük: a gazdasági növekedést, illetve az államháztartási egyenleg/GDP rátát tekintve milyen feltevésekkel kell élni ahhoz, hogy a Konvergencia Programban szereplő, ez év végi 78%-ról tíz, hat, esetleg öt év alatt 50% alá kerüljön az adósságráta. (Az EU-Bizottság tavaszi előrejelzése szerint 2013 végén 79,7% lesz az adósságráta, de a kormány prognózisát veszem alapul.)

A deficitráta, a gazdasági növekedés és az adósságráta kapcsolata

Kellően hosszú távon, változatlan nominális gazdasági növekedési ütemet és állami deficit/GDP arányt feltételezve, az adósság/GDP ráta egy stabil szint felé konvergál, amelyet a deficitráta és a nominális gazdasági növekedés ütemének hányadosa határoz meg. Ezért egy rögzített számszerű deficitszabály és adósságszabály csak akkor lehet konzisztens egymással, ha mögöttük realisztikus feltevések állnak a gazdaság nominális növekedésére nézve. Például a maastrichti 3%-os deficit- és 60%-os adósság-kritérium 5%-os hosszú távú nominális növekedés (így kb. 2,5%-os reálnövekedés és 2,5%-os infláció) esetén konzisztens egymással (0,03/0,05=0,6). Ha az infláció és a reálnövekedés ütemének csökkenése hosszabb távon például 4%-ra lassítaná a nominális növekedést, akkor a 3%-os deficitkritériummal egy 75%-os adósságkritérium, vagy a 60%-os adósságkritériummal egy 2,4%-os deficitkritérium lenne konzisztens. (Más kérdés, hogy az utóbbi tovább lassíthatná a nominális növekedést, és így tovább. A fentiekből az is következik, hogy permanens költségvetési egyensúly esetén az adósság hosszú távon nullához konvergál, többlet esetén pedig idővel elfogy (az állam nettó követelővé válik), hacsak a növekedés nem negatív, az utóbbi esetben viszont kérdés, hogy az adósságrátából mi szűnik meg előbb: a számláló vagy a nevező.)

A hazai adósságráta alakulása alternatív feltevések mellett

A továbbiakban hipotetikus forgatókönyvek alapján azt vizsgálom, hogy (1) milyen időtávon kerülhet 50% alá az államadósság/GDP arány, (2) kellően realisztikusak-e azok a hosszú távú forgatókönyvek, amelyek szerint 50% alá süllyedhet a ráta, (3) viszonylag realisztikus, illetve óvatosan optimista feltevések mellett milyen tartós szintek felé konvergálhat az adósságráta.

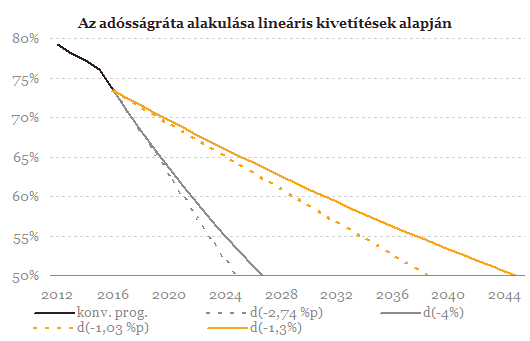

Mielőtt azonban válaszolni próbálnék ezekre a kérdésekre, bemutatok egy példát arra, hogy szerintem hogyan nem célszerű megközelíteni őket. A közelmúltbeli folyamatok, vagy a következő néhány évre elképzelt változások ütemének/mértékének szimpla kivetítése félrevezető lehet, ha hosszabb távú folyamatokról gondolkodunk. A példát Magyarország 2013. évi, 2016-ig tartó Konvergencia Programjából veszem, amelyben az áll, hogy az idei 78%-ról két év alatt (2015 végéig) 76%-ra, majd 2016-ban - vörös farokként - hirtelen 73,4%-ra csökken a GDP-arányos államadósság.

(Kis kitérő: A "vörös farok" - az előrejelzési időszak utolsó pontjára vonatkozó szélsőségesen optimista prognózis - egyébként azóta jellemezi a Konvergencia Programokat, amióta léteznek; 2004 előtt az úgynevezett előcsatlakozási programokat jellemezte ugyanez. A 2016-ra beírt 2,6 százalékpontos adósságráta-csökkenés egyébként igen merész, illetve titokzatos feltételezéseken alapul: a kormányzati elsődleges többlet/GDP 1,4%-ról 2,1%-ra nő, és a GDP 0,6%-ának megfelelő - nem specifikált - "egyéb tényezők" is csökkentik az adósságrátát. Ez utóbbiak közül ki kell hagyni az árfolyamváltozást, az előrejelzés ugyanis konstans árfolyam feltevésén alapul.)

Az alábbi ábra az adósságráta 2015-ig, illetve 2016-ig tartó hivatalos hazai előjelzésének (fekete vonallal jelzett) négyféle feltevésen alapuló meghosszabbítását mutatja. A 2012-15 közötti (vörös farok nélküli) átlagos csökkenést a kék vonalak, a 2015 és 2016 között előrejelzett változást pedig stílszerűen a vörös vonalak vezetik mechanikusan tovább. A sima vonalak az adósságráta feltételezett százalékos (relatív) csökkenését, a szaggatottak az abszolút (százalékpontnyi) mérséklődését hosszabbítják meg.

Még nem dőlt el minden: Trump egyelőre ül Zelenszkij nagy kérésén

J. D. Vance alelnök szerint még nem született döntés.

Hétfőn sem lesz könnyű vonatozni a győri fővonalon

Húzódik a biztosítóberendezés javítása, módosul a közlekedési rend.

Olyan csúcstalálkozó van készülőben, ami eldöntheti a befektetéseid sorsát

Még csak szervezik, de máris mindenki felbolydult.

Megszólalt a KGB-vezér: ők is békeközvetítők lennének az orosz–ukrán háborúban

Belarusz is bejelentkezett.

Mikor vághat kamatot az MNB? Olyan előrejelzés jött, amilyet még nem láttunk

Messze még a kamatvágás, egyre messzebb.

A Bank of England kormányzója kimondta: ez a Brexit valódi ára a brit gazdaságnak

Adam Smith gazdasági növekedési modelljét hozta fel.

Szünetel a vonatközlekedés a győri állomáson, jelentős késésekre kell számítani

Biztosítóberendezési hiba miatt.

Trump szerint Putyin megsemmisítené Ukrajnát, ha nem tesz eleget a követeléseinek

Kiszivárogtak a tárgyalás részletei.

Forradalom a konnektorban

Megint mi vagyunk a Nyugat és a Balkán kereszteződése. Nyugatról érkezve nálunk vannak az első lila foltok, keletről haladva itt vannak az első kékek. Egyszeri... The post Forradalom a konnektor

Comcast Corporation - elemzés

Upgrade-eltem a roic.ai előfizetésemet, már API-n keresztül tudok lekérdezni egy csomó adatot (írok majd a tapasztalataimról), és egy tesztelés keretében újra elkészítettem az októberi Top10

Az új világrend játékszabályai kezdenek kirajzolódni

A globalizáció évtizedeit a szuverenitás kora válthatja fel világ vezető think tankjeinek elemzései szerint. A nagy kérdés az, hogy a mindennapjainkat átalakító radikális változás előtt á

Egyre nehezebb TAO-felajánlással élni

Hosszú évek óta hatékonyan működött Magyarországon az a rendszer, amely lehetővé tette, hogy a gazdasági társaságok társasági adójuk egy részének felajánlásával támogassák a látván

Otthon Start: így spórolhatsz napokat a DÁP-pal az igazolások beszerzésén

Az Otthon Start program beindulásával párhuzamosan számos új funkcióval bővült a Digitális Állampolgár (DÁP) alkalmazás, így már számos lakástámogatáshoz szükséges igazolás és dokume

Marathon Digital Holdings - kereskedés

Szerdán eladtam a csomagom felét 23 dolláron, ez kb. 60% hozamot jelent. Azóta esik, a maradék hozama már 40% alá ment. Volt előtte pár hír, miszerint már több mint 50 ezer bitcoinja van a

Zsiday Afrikában (HOLD After Hours)

Az e heti vendég Zsiday Viktor, jó szórakozást! Milyen platformokon találjátok még meg? A HOLD After Hours podcastek megtalálhatók a Spotify, YouTube, Apple Podcast, Google Pod

Maradt a befektetési fokozat: az S&P nem változtatta Magyarország besorolását

Az S&P péntek este (2025.10.10.) nem változtatott Magyarország szuverén adósbesorolásán: maradt a BBB-, negatív kilátással. Külön részletes értékelést ezúttal nem adtak ki. Regős Gá

Divat vagy okosság? ETF-ek és a passzív befektetések világa

Fedezd fel az ETF-ek izgalmas világát, és tudd meg, miért válhatnak a befektetők kedvenceivé!

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Budapestre jön Trump és Putyin: ennél nagyobb realitása még nem volt a békének

Bár maradtak még kérdőjelek.

A garantált veszteség

Feltörhetetlen pénztárcák, elvesztett tízmilliók, fiktív kriptodevizák – új évaddal folytatódik a Préda

Egészen váratlan ajándék készül a nyugdíjasoknak - Ebbe beleremeg a költségvetés

Milyen hatásai lesznek a 14. havi nyugdíjnak?