Nem jön ki a matek - "kényelmetlen" tények a magyar gazdaságról

Az írásomban tárgyalt két kérdéskört - túl azon, hogy a magyar miniszterelnök által bejelentett számszerű gazdasági kritériumokhoz kötődnek - három körülmény is összekapcsolja. Az első: egyik esetben sem történt kísérlet a számszerű feltétel szakmai elemzésen alapuló indoklására, ezért nem is merülhetett fel a feltételek és a célok közötti visszacsatolás lehetősége. Így például az, hogy minél szigorúbb adósságráta-feltételt szabnak a válságadók kivezetéséhez, annál tovább tarthat az adósságráta leszorítása, illetve minél magasabb relatív fejlettségi szinthez kötik az euró bevezetését, annál több időt igényelhet a fejlettebb országokhoz viszonyított egyes szintek megközelítése. Hasonló kapcsolat lehet a kétféle kritérium között is: ha az 50%-os adósságcél elérését a válságadók fenntartásához kötik, akkor csökkenhet a 90%-os szinthez való közeledés esélye. A második: 2011-ben még az 50%-os adósságráta elérése volt az euró bevezetésnek hivatalosan (Matolcsy György által, ugyancsak szakmai érvek nélkül) bejelentett feltétele; a 90%-os relatív fejlettségi szint csak néhány hónapja bukkant fel. Végül, van egy közgazdasági szál is, amely a két témakört összeköti. Mindkét téma a konvergenciáról szól: arról, hogy melyek egyes gazdasági mutatók valamely célállapothoz való közeledésének feltételei és kilátásai.

Az írás első része az adósságrátát alakító tényezőket tekinti át; a második rész foglalkozik az eurózónához való felzárkózásunk alternatív forgatókönyveivel és a 90%-os relatív fejlettségi szint elérésének kilátásaival.

Orbán Viktor véleménye

Arra a kérdésre, hogy a válságadók meddig maradnak fenn, Orbán Viktor kétféle választ adott a Wall Street Journal-nak nemrégiben adott interjúban. Egyrészt, azt mondta, hogy mindaddig megmaradnak, amíg az állami adósságráta nem csökken 50% alá. Másrészt, arra a kérdésre, hogy ez mikorra várható, a következőképpen válaszolt (az MTI összefoglalójából ez a rész kimaradt): "Ha az eurózóna jobban tejesítene (could do better) ez tíz év múlva bekövetkezhet, ha rendkívül jól teljesítene (could do extremely well), hat vagy akár öt év múlva is".

Az újságíró helyében még megkérdezem volna: miért gondolja a miniszterelnök, hogy a hazai gazdasági növekedés és az adósságráta alakulása az eurózóna teljesítményén múlik, ellenben nem múlik a válságadók meglétén és azon, hogy ezeket az adókat - amelyek a tapasztalatok és a nem unortodox közgazdasági logika szerint visszafogják a beruházásokat és a gazdaság összteljesítményét - hosszú ideig fenn kívánja tartani? Később visszatérek az eurózóna és a hazai növekedés múltbeli kapcsolatára, most arra a kérdésre keresek választ, hogy a hazai gazdaság várható hosszú távú növekedését és az államháztartás lehetséges egyenlegét tekintetbe véve, hozzávetőlegesen milyen időtávon érhető el az 50%-os adósságráta. Ennek nyomán adódik a második kérdés: mennyire valószerű az az elképzelés, hogy az állami adósságráta egyáltalán eléri az 50%-ot? Végül megbecsüljük: a gazdasági növekedést, illetve az államháztartási egyenleg/GDP rátát tekintve milyen feltevésekkel kell élni ahhoz, hogy a Konvergencia Programban szereplő, ez év végi 78%-ról tíz, hat, esetleg öt év alatt 50% alá kerüljön az adósságráta. (Az EU-Bizottság tavaszi előrejelzése szerint 2013 végén 79,7% lesz az adósságráta, de a kormány prognózisát veszem alapul.)

A deficitráta, a gazdasági növekedés és az adósságráta kapcsolata

Kellően hosszú távon, változatlan nominális gazdasági növekedési ütemet és állami deficit/GDP arányt feltételezve, az adósság/GDP ráta egy stabil szint felé konvergál, amelyet a deficitráta és a nominális gazdasági növekedés ütemének hányadosa határoz meg. Ezért egy rögzített számszerű deficitszabály és adósságszabály csak akkor lehet konzisztens egymással, ha mögöttük realisztikus feltevések állnak a gazdaság nominális növekedésére nézve. Például a maastrichti 3%-os deficit- és 60%-os adósság-kritérium 5%-os hosszú távú nominális növekedés (így kb. 2,5%-os reálnövekedés és 2,5%-os infláció) esetén konzisztens egymással (0,03/0,05=0,6). Ha az infláció és a reálnövekedés ütemének csökkenése hosszabb távon például 4%-ra lassítaná a nominális növekedést, akkor a 3%-os deficitkritériummal egy 75%-os adósságkritérium, vagy a 60%-os adósságkritériummal egy 2,4%-os deficitkritérium lenne konzisztens. (Más kérdés, hogy az utóbbi tovább lassíthatná a nominális növekedést, és így tovább. A fentiekből az is következik, hogy permanens költségvetési egyensúly esetén az adósság hosszú távon nullához konvergál, többlet esetén pedig idővel elfogy (az állam nettó követelővé válik), hacsak a növekedés nem negatív, az utóbbi esetben viszont kérdés, hogy az adósságrátából mi szűnik meg előbb: a számláló vagy a nevező.)

A hazai adósságráta alakulása alternatív feltevések mellett

A továbbiakban hipotetikus forgatókönyvek alapján azt vizsgálom, hogy (1) milyen időtávon kerülhet 50% alá az államadósság/GDP arány, (2) kellően realisztikusak-e azok a hosszú távú forgatókönyvek, amelyek szerint 50% alá süllyedhet a ráta, (3) viszonylag realisztikus, illetve óvatosan optimista feltevések mellett milyen tartós szintek felé konvergálhat az adósságráta.

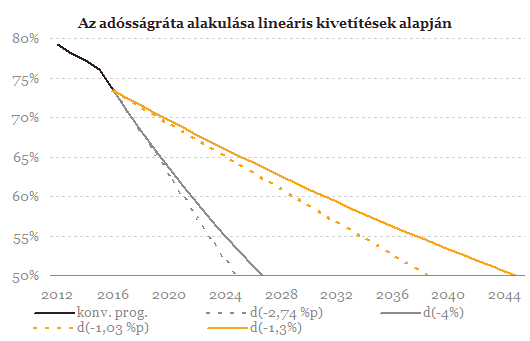

Mielőtt azonban válaszolni próbálnék ezekre a kérdésekre, bemutatok egy példát arra, hogy szerintem hogyan nem célszerű megközelíteni őket. A közelmúltbeli folyamatok, vagy a következő néhány évre elképzelt változások ütemének/mértékének szimpla kivetítése félrevezető lehet, ha hosszabb távú folyamatokról gondolkodunk. A példát Magyarország 2013. évi, 2016-ig tartó Konvergencia Programjából veszem, amelyben az áll, hogy az idei 78%-ról két év alatt (2015 végéig) 76%-ra, majd 2016-ban - vörös farokként - hirtelen 73,4%-ra csökken a GDP-arányos államadósság.

(Kis kitérő: A "vörös farok" - az előrejelzési időszak utolsó pontjára vonatkozó szélsőségesen optimista prognózis - egyébként azóta jellemezi a Konvergencia Programokat, amióta léteznek; 2004 előtt az úgynevezett előcsatlakozási programokat jellemezte ugyanez. A 2016-ra beírt 2,6 százalékpontos adósságráta-csökkenés egyébként igen merész, illetve titokzatos feltételezéseken alapul: a kormányzati elsődleges többlet/GDP 1,4%-ról 2,1%-ra nő, és a GDP 0,6%-ának megfelelő - nem specifikált - "egyéb tényezők" is csökkentik az adósságrátát. Ez utóbbiak közül ki kell hagyni az árfolyamváltozást, az előrejelzés ugyanis konstans árfolyam feltevésén alapul.)

Az alábbi ábra az adósságráta 2015-ig, illetve 2016-ig tartó hivatalos hazai előjelzésének (fekete vonallal jelzett) négyféle feltevésen alapuló meghosszabbítását mutatja. A 2012-15 közötti (vörös farok nélküli) átlagos csökkenést a kék vonalak, a 2015 és 2016 között előrejelzett változást pedig stílszerűen a vörös vonalak vezetik mechanikusan tovább. A sima vonalak az adósságráta feltételezett százalékos (relatív) csökkenését, a szaggatottak az abszolút (százalékpontnyi) mérséklődését hosszabbítják meg.

Monumentális támadásra készül Moszkva, hatalmas kudarcba fulladt az orosz invázió – Ukrajnai háborús híreink pénteken

Cikkünk folyamatosan frissül.

Érik az újabb botrány Elon Musk csúcsszervezete körül - Gyanús alapon rúgnak ki embereket

Újabb hét, újabb furcsaság a DOGE háza táján.

Csúnyán beleszállt Kínába az Egyesült Államok szövetségese

Washingtonhoz is volt pár keresetlen szava Carneynek.

Ennyi volt: újabb tűzszüneti javaslatot utasítottak el a rettegett terroristák

Újabb tárgyalás, újabb kudarc.

Teljes a káosz a kedvelt turistaparadicsomban - Politikusok tucatjait tartóztatták le, utcán az ellenzék

Sokáig az arab tavasz egyetlen sikeres államának tartották.

Itt van feketén-fehéren: ennyit dolgoznak a cégvezetők egy átlagos alkalmazott éves béréért

Van, ahol pár óra alatt megvan a medián éves fizetés.

Edison International - elemzés

A Top10-es listámat nézegetve találtam rá, nem volt benne az első 10-ben, de jók a számai. Aztán megnéztem pár negyedéves prezentációját, és eldöntöttem, hogy követni fogom.Cégismertető

Zsidayval vágjuk a rendet a káoszba

Zsiday Viktorral próbáltunk meg rendet teremteni Trump fejében. De sikerült? Milyen platformokon találjátok még meg? A HOLD After Hours podcastek megtalálhatók a Spotify, YouTube, A

Hogyan jutnak el a szélturbinák a tökéletes körforgásos gazdaságig?

A megújuló energiaforrások közül a szélenergia mutatja az egyik legdinamikusabb fejlődést, miközben a költséghatékonysága is évről-évre jelentősen javul. A tökéle

Követett részvények - 2025. április

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

TAO és HIPA bevallás 2025: mire figyeljenek a cégek?

Közeleg a 2024-es adóévre vonatkozó (TAO) társasági adó- és (HIPA) helyi iparűzési adóbevallási és adófizetési határidő. Az éves adót bevalló társaságoknak az idei évben 2025. júniu

A környezeti zaj hatása a gyermekek olvasási képességére és viselkedésére Európában

Az Európai Környezetvédelmi Ügynökség elemzése szerint a közlekedési zaj rontja a gyerekek olvasási képességét és viselkedését.

Valóban kockázatmentesek az állampapírok? - Tévhit vagy igazság?

HitelesAndrás - Keress, kövess, költözz! Valóban kockázatmentesek az állampapírok? - Tévhit vagy igazság? Miért népszerűek az állampapírok válság idején? A tőzsdei ingadozások és a ma

Megint a HOLD lett az Év Alapkezelője

Kilencedik alkalommal, zsinórban harmadjára lett a HOLD az Év Alapkezelője a hazai befektetési alapok Oscar-gáláján, a Klasszis 2025 díjátadón. A Deep Value Részvény Alap és...

The post Megin

Idén is motivált női vállalkozókat keres a Visa She’s Next program (x)

Anyagi támogatás és egyéves mentorálás várja a program nyerteseit

- Itt a váratlan bejelentés: jön az új állampapír!

- Tökéletes vihar készül a tőzsdéken: akár 2008 óta nem látott zuhanás is jöhet

- Évszázados, régóta elfeledett fegyverhez nyúl Donald Trump: egy egész féltekéről söpörnék ki Kínát

- Szép csendben egy másik ország lehet EU-tag hamarosan, amíg a világ Ukrajnáról beszél

- Példátlan esélyt kapott Putyin Donald Trumptól - Hamarosan végleg eldőlhet Ukrajna sorsa?

Sokakat megrémisztett a Fed-elnök beszéde – Hova mehet most a pénz?

Estek a piacok a beszéd hatására.

Budakeszitől az USA-ig: a Mayer Szörp hihetetlen sztorija

Nagymamáink receptjével ér el nemzetközi sikereket a magyar márka.

Tízmilliárdokba kerülhet a száj- és körömfájás, napról napra nő a veszteség

Egyre nő a közvetett veszteség, a tejiparban és a sertéságazatban is jelentősek a fennakadások.

Kiadó modern irodaházak

Az iroda ma már több, mint egy munkahely. Találják meg most cégük új otthonát.

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.