Mégis, hogyan néznénk ki EU-támogatások nélkül?

Néhány elméleti megfontolás

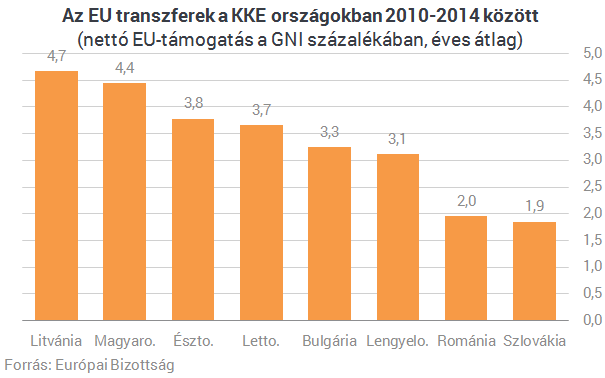

A hazánkba érkező nettó EU-transzferek nagysága a 2007-2009-es időszakot jellemző évi 2%-os értékről több mint duplájára - 4,44 %-ra - gyorsult 2010-2014 között. Az elmúlt öt év átlagát nézve hazánknál csak Litvánia kapott parányival több EU- transzfert, így Magyarország és Litvánia az EU-s pénzek messze legnagyobb haszonélvezője, mindenki más jócskán lemaradva mögöttük.

Amikor az uniós transzferek makrogazdasági hatásairól gondolkodunk, a lehető leghatározottabban tekintettel kell lennünk arra, hogy az EU-s transzferek milyen konjunkturális helyzetben érik el a gazdaságot. Ha az EU-s pénzek potenciális GDP mellett működő gazdaság esetén zúdulnak az országra, akkor a megjelenő addicionális kereslet inflációs nyomást generál, amelyet fiskális és/vagy monetáris alkalmazkodásnak kell ellensúlyoznia. Amennyiben az alkalmazkodás a fiskális politikában megy végbe (vagyis az uniós transzferek gyorsulását a költségvetési egyenleg javulása kíséri), akkor az EU-támogatások az államadósság kedvezőbb alakulásának köszönhetően gyakorolnak jótékony hatást a növekedési teljesítményre. Ez a hatás azonban - itt nem részletezhető növekedéselméleti összefüggések következtében - nem túl jelentős, és még számottevő EU-s transzferek sem okoznak lényeges változást az országok növekedési teljesítményében. Sőt, ha a kibontakozó inflációs nyomás a jegybankot kamatemelésre kényszeríti - tehát az alkalmazkodás döntően nem a fiskális, hanem a monetáris politikában megy végbe -, akkor az EU-s transzferek végső soron magánberuházásokat is kiszorítanak, s horribile dictu még az sem zárható ki, hogy a növekvő támogatások a gazdaság hosszú távú növekedési potenciálját nem javítják, hanem rontják.

Az események azonban drámai fordulatot vesznek akkor, ha az uniós transzferekre nem a potenciális kibocsátás közelében lévő gazdaságban, hanem súlyos recessziós helyzetben - például "az évszázad válságában" - sikerül szert tenni. A gazdaságban megjelenő keresleti többlet ekkor nem inflációs nyomásra, hanem nagyobb GDP-re, nagyobb foglalkoztatásra, valamint a válságból való gyorsabb kilábalásra vezet. Ilyen helyzetben nincs szükség arra, hogy az uniós támogatások gyorsulását restriktív fiskális és/vagy monetáris politika kísérje, mi több, a növekvő EU támogatásokat akár a kamatok jelentős csökkenése is kísérheti, mint az történt például nálunk.

Röviden: az uniós támogatások soha nagyobb szolgálatot nem tehetnek egy gazdaság számára, és az országok közötti teljesítménybéli különbségeket pedig soha nem befolyásolják erőteljesebben, mint akkor, amikor a támogatások recessziós helyzetben árasztják el a gazdaságot.

Mekkora az EU-transzferek GDP-re gyakorolt hatása?

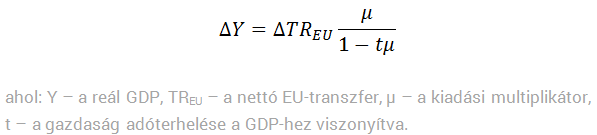

Ami az EU-támogatások hatásának számszerű mértékét illeti, első lépésben azt kell figyelembe venni, hogy az EU-s pénzek elköltése a gazdaságban keresletet, és ezzel egyidejűleg a magánszektor számára jövedelmet generál. Az így keletkezett jövedelemnek egy része elköltésre kerülve további keresletet és jövedelmet hoz létre, ami újabb keresletet teremt, és így tovább. Vagyis az EU-s transzferek rögtön kiváltják azt a megsokszorozó folyamatot, amelyet multiplikátor-hatás néven tárgyal a standard közgazdasági szakirodalom.Bár a multiplikátorok konkrét nagyságát a teoretikus és empirikus szakirodalomban egyaránt komoly bizonytalanság övezi, ám abban egyetértés van, hogy a multiplikátorok recessziós környezetben és a zéró kamatlábak világában (ZLB) lényegesen nagyobbak, mint kedvező konjunkturális viszonyok mellett, továbbá a kiadási multiplikátor nagysága jelenleg minden bizonnyal jóval egy felett van. Vagyis, példának okáért a GDP-hez mérten 4%-os EU-s forrás - 1,3 nagyságú multiplikátorral kalkulálva - önmagában is 5,2%-kal nagyobb GDP szint elérését teszi lehetővé ahhoz képest, mint ami EU-támogatások hiányában fennállna.

Ez azonban még messze nem minden. Ugyanis gondolni kell arra is, hogy az EU-s transzferek által generált kereslet és GDP következtében a költségvetés nagyobb adóbevételre tesz szert, a nagyobb adóbevétel pedig - változatlan fiskális (államadósság) pálya mellett - nagyobb költségvetési kiadást tesz lehetővé, ami a fentieken túlmenően további kereslet és GDP növekedést indukál.

Mindezt szem előtt tartva az EU-transzferek gazdasági teljesítményre gyakorolt hatása egyszerű algebra segítségével könnyedén megragadható:

Érdemes ugyanakkor megjegyezni, hogy az uniós támogatások makrogazdasági szempontból ugyanúgy működnek és ugyanolyan erősen hatnak a gazdaságra, mint a költségvetési deficiten alapuló fiskális stimulus. S erre tekintettel érthető meg például az év eleji görög hitelmegállapodással kapcsolatos gazdaságpolitikai viták háttere. A trojka által a görög kormánytól a költségvetés egyenlegében követelt további 3 százalékpontos - tehát egy viszonylag szerénynek tűnő - kiigazítás végső soron rendkívül jelentős - a GDP 7-8%-ára rúgó - újabb visszaeséssel fenyegette a görög gazdaságot, mint azt a Nobel-díjas Paul Krugman kiválóan bemutatta. Ugyanez a helyzet az EU-s támogatásokkal is: néhány százalékpontos változás az uniós transzfer GDP-arányos értékében hatalmas változást idéz elő a gazdasági teljesítményben.

Mindezt szem előtt tartva képet kaphatunk arról, hogy hogyan is nézne ki a magyar gazdaság elmúlt ötéves teljesítménye - ceteris paribus - a 2010-től felgyorsult EU támogatások nélkül. Vagyis, hogyan nézne ki a gazdaság teljesítménye 2010-2014 között akkor, ha csak a 2007-2009 időszakot jellemző 2%-os nettó uniós transzfer állt volna rendelkezésre, s nem pedig a ténylegesen realizált 4,4%. (Rögtön érdemes azonban figyelembe venni, hogy önmagában a 2%-os támogatás sem tekinthető alacsonynak, hiszen számos környező országban - Szlovákia, Románia, Csehország - a nettó uniós támogatások nem érték el ezt az értéket az elmúlt öt évben.)

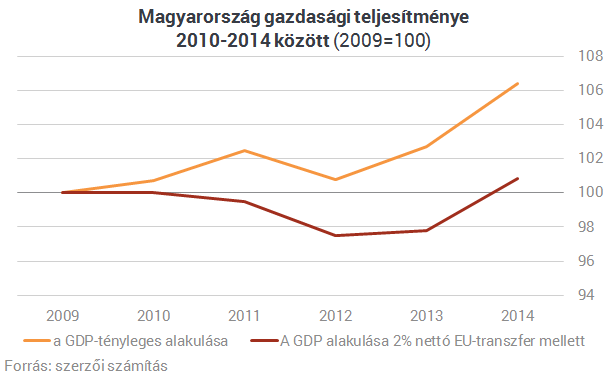

A kiadási multiplikátorokat, illetve az adóterhelés mértékét - a korábbiaknak megfelelően - továbbra is 1,1-nek illetve 40%-nak véve (valamint a teljes multiplikátor-hatás kifutásához három évet feltételezve) a GDP alakulását a következő ábra mutatja.

Az ábra legfontosabb tanulsága az, hogy a felgyorsult EU-transzferek hatását kiszűrve, a magyar gazdaság elmúlt öt évben felmutatott szerény (átlagosan évi 1,3%-os) növekedése zéró közelébe (évi 0,2%) megy át, vagyis szinte teljesen eltűnik. A teljesítmény ezzel botrányosba fordul, és egy stagnáló, leszakadó ország képe rajzolódik ki előttünk.

Kiderül továbbá az is, hogy azok a gyakran hallható - s egyébként a közgazdaságtudomány szempontjából is fontosnak tűnő - állítások, melyek szerint "az új fiskális politikával nekünk a válságkezelésben egyidejűleg sikerült jelentős gazdasági növekedést és csökkenő állami eladósodást elérni", velejéig hamisak. Az elmúlt évek fiskális pályáját adottnak véve a felgyorsult EU-s támogatások nélkül a magyar gazdaság lényegében véve semmiféle növekedést nem tudott volna felmutatni, s megrekedtünk volna a 2009-es mélypont körüli szinten. Más szóval: a hatalmas EU-transzferek nélkül az ún. "magyar gazdasági modell" darabjaira esik, ám cserébe viszont megmarad mindazon tudás, amelyet hosszú évtizedek folyamán közgazdászok generációi - különösen a keynesi és új-keynesi közgazdászok - halmoztak fel a gazdasági válságok természetéről és azok kezeléséről.A támogató fiskális politika szerepe

Végezetül gazdaságpolitikai szempontból említést érdemel, hogy a standard közgazdasági elmélet szerint a válságból való kilábalást segítő fiskális politikának csak átmenetileg kell támogatónak lennie. A válság kitörését követően a keresleti sokkhatás ellensúlyozására fellépő élénkítő fiskális politika - függetlenül attól, hogy amögött átmenetileg nagyobb költségvetési hiány, vagy nagyobb EU-transzfer húzódott meg - idővel fokozatosan és óvatosan visszahúzódhat anélkül, hogy az különösebb megrázkódtatást idézne elő a gazdaságban. A magánszektor ugyanis a válságból kivezető úton egyre inkább átveszi a gazdaság motorjai járatásának szerepét, s a gazdaság egyre kevésbé szorul rá a fiskális támaszra.Nálunk a költségvetési politika az elmúlt években - alapvetően az EU-s transzfereknek köszönhetően - rendkívül jelentősen (évente a GDP 7-8%-át kitevő mértékben) támogatta a gazdasági kilábalást. S az a tény, hogy ilyen mértékű stimulussal a hátunk mögött is csak rendkívül szerény teljesítményt (évi 1,3%) tudtunk felmutatni továbbá, hogy a növekedést a válság kitörését követő hetedik évben is döntően az EU-s források alakulása határozza meg, arra utal, hogy a gazdasági berendezkedés tekintetében számos dolog minden bizonnyal fundamentumaiban rossz.

Csúnyán beleszállt Kínába az Egyesült Államok szövetségese

Washingtonhoz is volt pár keresetlen szava Carneynek.

Monumentális támadásra készül Moszkva, hatalmas kudarcba fulladt az orosz invázió – Ukrajnai háborús híreink pénteken

Cikkünk folyamatosan frissül.

Ennyi volt: újabb tűzszüneti javaslatot utasítottak el a rettegett terroristák

Újabb tárgyalás, újabb kudarc.

Teljes a káosz a kedvelt turistaparadicsomban - Politikusok tucatjait tartóztatták le, utcán az ellenzék

Sokáig az arab tavasz egyetlen sikeres államának tartották.

Itt van feketén-fehéren: ennyit dolgoznak a cégvezetők egy átlagos alkalmazott éves béréért

Van, ahol pár óra alatt megvan a medián éves fizetés.

Egyszer és mindenkorra lezárulhat a hosszú vita Kijev és Washington között: megmutatták, mi szerepel a megállapodásban

Az aláírás időpontja is kiderült.

Edison International - elemzés

A Top10-es listámat nézegetve találtam rá, nem volt benne az első 10-ben, de jók a számai. Aztán megnéztem pár negyedéves prezentációját, és eldöntöttem, hogy követni fogom.Cégismertető

Zsidayval vágjuk a rendet a káoszba

Zsiday Viktorral próbáltunk meg rendet teremteni Trump fejében. De sikerült? Milyen platformokon találjátok még meg? A HOLD After Hours podcastek megtalálhatók a Spotify, YouTube, A

Hogyan jutnak el a szélturbinák a tökéletes körforgásos gazdaságig?

A megújuló energiaforrások közül a szélenergia mutatja az egyik legdinamikusabb fejlődést, miközben a költséghatékonysága is évről-évre jelentősen javul. A tökéle

Követett részvények - 2025. április

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

Hőre hangolva - milliárdos lehetőség a távfűtési rendszerek megújítására

Új lendületet kaphat a hazai távfűtés: 45 milliárd forintos kerettel jelent meg társadalmi egyeztetésen az a pályázati felhívás, amely a távhőszolgáltatók előtt nyit kaput az energiahaték

TAO és HIPA bevallás 2025: mire figyeljenek a cégek?

Közeleg a 2024-es adóévre vonatkozó (TAO) társasági adó- és (HIPA) helyi iparűzési adóbevallási és adófizetési határidő. Az éves adót bevalló társaságoknak az idei évben 2025. júniu

Valóban kockázatmentesek az állampapírok? - Tévhit vagy igazság?

HitelesAndrás - Keress, kövess, költözz! Valóban kockázatmentesek az állampapírok? - Tévhit vagy igazság? Miért népszerűek az állampapírok válság idején? A tőzsdei ingadozások és a ma

Megint a HOLD lett az Év Alapkezelője

Kilencedik alkalommal, zsinórban harmadjára lett a HOLD az Év Alapkezelője a hazai befektetési alapok Oscar-gáláján, a Klasszis 2025 díjátadón. A Deep Value Részvény Alap és...

The post Megin

Idén is motivált női vállalkozókat keres a Visa She’s Next program (x)

Anyagi támogatás és egyéves mentorálás várja a program nyerteseit

- Itt a váratlan bejelentés: jön az új állampapír!

- Tökéletes vihar készül a tőzsdéken: akár 2008 óta nem látott zuhanás is jöhet

- Évszázados, régóta elfeledett fegyverhez nyúl Donald Trump: egy egész féltekéről söpörnék ki Kínát

- Szép csendben egy másik ország lehet EU-tag hamarosan, amíg a világ Ukrajnáról beszél

- Példátlan esélyt kapott Putyin Donald Trumptól - Hamarosan végleg eldőlhet Ukrajna sorsa?

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.

Sokakat megrémisztett a Fed-elnök beszéde – Hova mehet most a pénz?

Estek a piacok a beszéd hatására.

Budakeszitől az USA-ig: a Mayer Szörp hihetetlen sztorija

Nagymamáink receptjével ér el nemzetközi sikereket a magyar márka.

Tízmilliárdokba kerülhet a száj- és körömfájás, napról napra nő a veszteség

Egyre nő a közvetett veszteség, a tejiparban és a sertéságazatban is jelentősek a fennakadások.

Ügyvédek

A legjobb ügyvédek egy helyen