Az EKB nem csinál majd semmi merészet

Több elemző is úgy értékelte a decemberi döntést, hogy bár az EKB most nem merészkedett tovább, de a jövőben biztosan fog. Például Richard Barwell a Royal Bank of Scotland Európára szakosodott elemzője a következőképpen fogalmazott a Bloomberg kérdésére: "Itt az a fő üzenet, hogy nem szabad összetévesztenünk a mai tétlenséget a holnapi tétlenséggel."

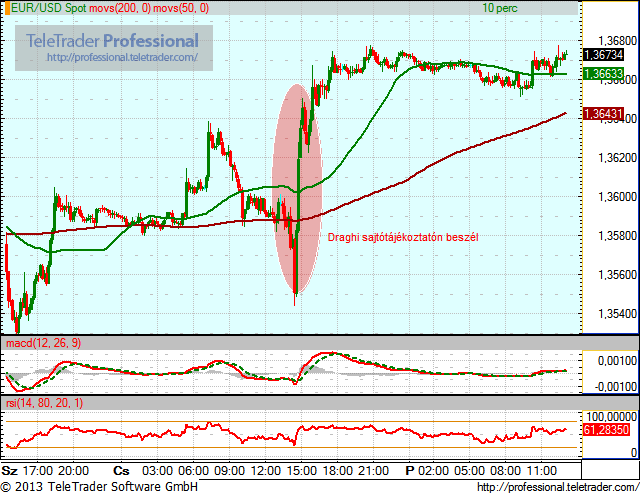

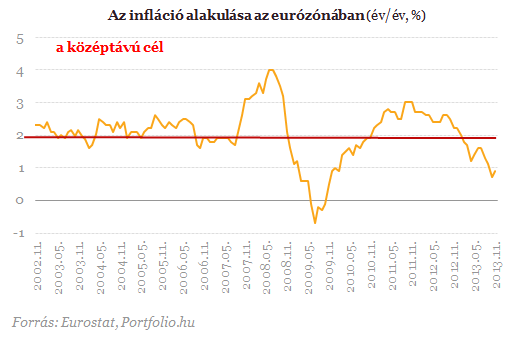

Erre a vélekedésre erősíthetne rá a jóval alacsonyabb inflációs pálya, ami a stáb legfrissebb előrejelzései szerint még 2015-ben is csak 1,3 százalék lehet átlagosan, vagyis az EKB előreláthatólag nem tud megfelelni a törvény által meghatározott mandátumának. Lépnie kéne, utalt is rá, hogy léphet, de valahogy ez hiteltelenre sikerült. Természetesen nemcsak az euró reagált a tétlenségre, hanem a kötvénypiacok is. A német 10 éves kötvény hozama például 1,87 százalékra emelkedett, ami majdnem héthetes csúcsot jelent. Ezzel kapcsolatban szemléletes az Euro-Bund Futures árfolyamgrafikonján látott esés:

A válaszok között elejtett legérdekesebb szófordulata a "ha szükség lenne rá valamikor" kitétel volt. Továbbá hangsúlyos volt még az is, hogy az inflációs várakozásokat horgonyzottnak látja a célértékük közelében, amit a maga részéről megnyugtatónak ítélt. Arra a megjegyzésre pedig, hogy a várakozások kapcsán a japánok már egyszer pórul jártak csak annyit felelt, hogy 2013 Európájának semmi köze az 1990-es évek Japán helyzethez. Mindez pedig akár arra is utalhat, hogy nem látja szükségét az újabb jegybanki eszközök bevetésének. A novemberi inflációs adatok enyhe fordulatot mutatnak és így könnyen elképzelhető, hogy az EKB nem tervez mást, minthogy a saját maga által nagyon jónak ítélt forward guidance keretében jó hosszan alacsonyan tartja a kamatokat. Így pedig nem lesz negatív betéti ráta, QE pedig végképp nem, legfeljebb egy szigorúbb feltételű LTRO.

Barry Eichengreen ugyanakkor a Wellingtonnak adott interjújában kifejtette, hogy Európában mindenki túlságosan optimista, miközben temérdek kockázattal élünk együtt. A görögöknél szerinte politikai válság lesz nemsokára, ráadásul a termelői árindex deflációja át fog csatornázódni a fogyasztói árindexbe a jövőben.

Megvan a stratégia Donald Trump vámjaira: ide menekítenék a pénzeket az amerikai nagybankok

Nagy szerep juthat a szektornak a jövőben.

Zelenszkij szerint látszattűzszünettel leplezik az orosz támadásokat, Moszkva csak hétfőig állna le – háborús híreink vasárnap

A tűzszüneti tárgyalások egyelőre megakadtak.

Ezt nem teszik zsebre Washingtonban: amerikai páncélossal gyakorlatozik az orosz elitdandár

Frontszolgálatra szánhatják?

Sorra tartóztatják le a kurszki orosz politikusokat - Az ő döntéseik vezettek Ukrajna legnagyobb 2024-es sikeréhez?

Állítólag ellopták a pénzt, amelyből az orosz régió védelmét kellett volna finanszírozni.

Rejtélyes fegyvert kapott Oroszország: megérkezett az M1991 Juncse

A világ egyik legnagyobb kaliberű rakéta-sorozatvetője.

Áll a bál Kijevben, csúnya bakit követett el a népszerű amerikai csatorna

Kiakadtak a külügyminisztériumban.

Döntést hozott Vlagyimir Putyin a húsvéti fegyverszünet meghosszabításáról

Elutasította a kérést.

Kiszivárgott: egy egész kontinensnek hátat fordíthat Donald Trump

Csak a nyersanyagra és a terrorizmus elfojtására tart igényt.

Minél több bizonytalanságot okoz Trump, annál valószínűbb a recesszió

Zsiday Vikor volt a Partizán vendége, Trump vámpolitikáját vitatta meg Gulyás Márton műsorvezetővel. Az interjút megnézheted a YouTube-on, A HOLDBLOG-on egy szerkesztett változatát közöljük

Üveggolyók a vázában

Ez a cikk hat éve jelent meg, egy jó trükk arra, hogy segítsen kitartani a hitelektől való megszabadulásban. Olvastam egy jó trükköt. Valakinek volt egy komoly lakáshitele, autóhitele és minde

TAO és HIPA bevallás 2025: mire figyeljenek a cégek?

Közeleg a 2024-es adóévre vonatkozó (TAO) társasági adó- és (HIPA) helyi iparűzési adóbevallási és adófizetési határidő. Az éves adót bevalló társaságoknak az idei évben 2025. júniu

Zsidayval vágjuk a rendet a káoszba

Zsiday Viktorral próbáltunk meg rendet teremteni Trump fejében. De sikerült? Milyen platformokon találjátok még meg? A HOLD After Hours podcastek megtalálhatók a Spotify, YouTube, A

Hogyan jutnak el a szélturbinák a tökéletes körforgásos gazdaságig?

A megújuló energiaforrások közül a szélenergia mutatja az egyik legdinamikusabb fejlődést, miközben a költséghatékonysága is évről-évre jelentősen javul. A tökéle

Követett részvények - 2025. április

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

Hőre hangolva - milliárdos lehetőség a távfűtési rendszerek megújítására

Új lendületet kaphat a hazai távfűtés: 45 milliárd forintos kerettel jelent meg társadalmi egyeztetésen az a pályázati felhívás, amely a távhőszolgáltatók előtt nyit kaput az energiahaték

A környezeti zaj hatása a gyermekek olvasási képességére és viselkedésére Európában

Az Európai Környezetvédelmi Ügynökség elemzése szerint a közlekedési zaj rontja a gyerekek olvasási képességét és viselkedését.

- Itt a váratlan bejelentés: jön az új állampapír!

- Tökéletes vihar készül a tőzsdéken: akár 2008 óta nem látott zuhanás is jöhet

- Évszázados, régóta elfeledett fegyverhez nyúl Donald Trump: egy egész féltekéről söpörnék ki Kínát

- Neumann János is arra jutna, hogy Trump nagy vesztes lesz: meglepő játékelméleti elemzés

- Olyan történt a dollárral, ami a forint sorsára is hatással van

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.

Sokakat megrémisztett a Fed-elnök beszéde – Hova mehet most a pénz?

Estek a piacok a beszéd hatására.

Budakeszitől az USA-ig: a Mayer Szörp hihetetlen sztorija

Nagymamáink receptjével ér el nemzetközi sikereket a magyar márka.

Tízmilliárdokba kerülhet a száj- és körömfájás, napról napra nő a veszteség

Egyre nő a közvetett veszteség, a tejiparban és a sertéságazatban is jelentősek a fennakadások.

Ügyvédek

A legjobb ügyvédek egy helyen