Az EKB dilemmái: létezik homogén megoldás egy heterogén valutaövezetre?

Ilyenkor a hitelintézetek szinte kizárólag a kötelező tartaléknak megfelelő mennyiséget tartanak a jegybanknál vezetett számlájukon (illetve ezen felül egy biztonsági tartalékot is, de ennek a mértéke elhanyagolható). Azért csak ennyi, mert nagyon alacsony a kamat (a Fed 2008-ig nem is fizetett a tartalékra kamatot, az EKB a kamatfolyosó alját jelentő betéti kamatot fizeti rá), míg a reálgazdaságba kihelyezve vagy a bankközi piacon kereskedve magasabb hozam érhető el. A jegybank az irányadó kamatával olyan kamatszintet céloz meg, amit a nagyon rövid lejáratú (leginkább egynapos) bankközi piacon ideálisnak vél az elsődleges célja elérésének a szempontjából. Mivel ez egy piac által meghatározott kamat, a jegybank úgy tudja a célját elérni, hogy olyan mennyiségű likviditást (likviditáson monetáris bázist értek, tehát a tartalékok és a forgalomban lévő készpénz összességét) pumpál a bankrendszerbe, amely mellett a piaci kamat a megcélzott kamatszint közelében lesz. Ez a nagyon rövid lejáratú piaci kamat fontos eleme a monetáris transzmissziós mechanizmusnak, aminek a segítségével a jegybank a hosszabb hozamokra is hatni tud.

A válság alapjaiban változtatta meg ezt a gyakorlatot, mert a bankközi piac gyakorlatilag lefagyott, így a monetáris transzmisszió kamatcsatornája "bedugult". A vezető jegybankok nullára vagy nulla közeli szintre csökkentették az irányadó kamataikat, emellett gyakorlatilag korlátlan likviditást biztosítottak a pénzügyi közvetítőrendszernek, hogy életet leheljenek a bankközi piacba.

NÉVJEGY Sebestyén Szabolcs az Universidad de Alicante-n szerzett doktori címet közgazdaságtanból. Jelenleg az ISCTE Business School pénzügyi tanszékén kutat és tanít Portugáliában. Fő kutatási területe a monetáris politika és a pénzügyi piacok. Korábban a Catholic University of Portugal kutatója és oktatója volt, emellett vendégkutató volt az MIT Sloan School of Management-en is. A PhD-je alatt háromszor volt gyakornok az Európai Központi Bank monetáris politikai főosztályán.

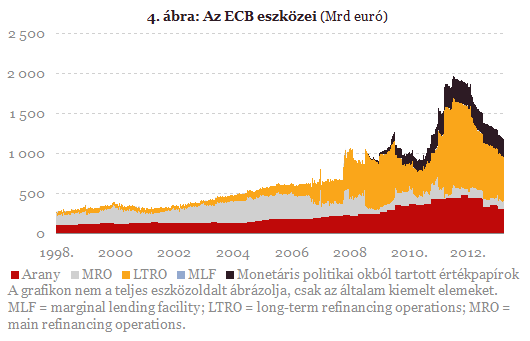

A Fed és az EKB eltérő válaszai a válságra a két gazdaság közti különbségre vezethetők vissza. Míg az USA gazdasága kevésbé függ a bankszektortól, vagyis a vállalatok forrásbevonása elsősorban a tőkepiacokról történik (részvény és/vagy vállalati kötvény), addig Európában a bankszektor jelenti az elsődleges forrást a vállalatok számára. Ezért lépett nagyon gyorsan az EKB a válság kezdetén és garantálta a szükséges likviditást a hitelintézetek számára, mind euróban, mind pedig dollárban a Feddel kötött dollár swap megállapodások formájában. Ugyan a sajtóban a hosszú távú refinanszírozási műveletek (long-term refinancing operations vagy LTRO) kapták a legtöbb figyelmet, főleg a kétszer is alkalmazott 3 éves lejáratú eszköz, az EKB talán legjelentősebb lépése az úgynevezett fixed rate full allotment (FRFA) bázisra való áttérés volt a likviditást biztosító eszközök közül 2008 októberében.FRFA: a farok csóválja a kutyát

A válság előtt az EKB változó kamatozású tendereken bocsátott likviditást a hitelintézetek rendelkezésére, vagyis a bankok beadták az ajánlataikat, hogy milyen kamatszinten mennyi likviditásra van szükségük, az EKB pedig az irányadó kamatával egy minimum kamatszintet határozott meg az aukciókra, illetve a kibocsátandó összes likviditás mennyiségét, aztán a bankok az általuk megadott kamatszintnek megfelelően jutottak hozzá likviditáshoz (némileg leegyszerűsítve persze). Az FRFA rendszerben ezzel ellentétben a bankok likviditásra vonatkozó keresletét az EKB teljes mértékben kielégíti - természetesen megfelelő fedezet mellett - egy fix, az irányadó kamatszint mellett. A lényegi különbség tehát az, hogy míg az előbbi esetben a monetáris bázis mennyisége az EKB (szinte) teljes kontrollja alatt van, az új rendszerben nagy részben a bankrendszer határozza meg a gazdaságban lévő likviditás mennyiségét. Ez alapvetően különbözik a Fed gyakorlatától, ahol a QE esetén is megmaradt a Fed (szinte) teljes kontrollja a monetáris bázis felett.

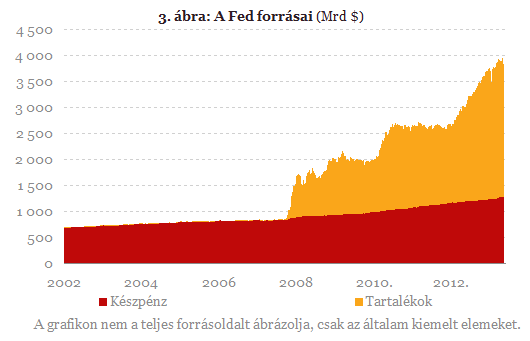

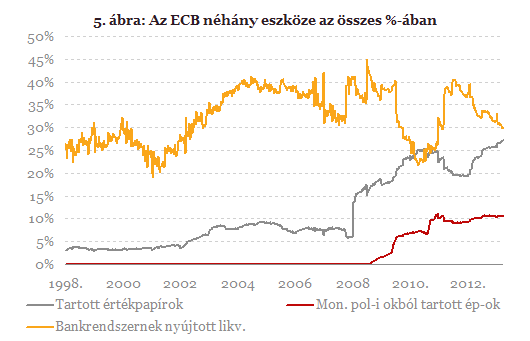

Másrészről az EKB repóműveletekkel növeli a monetáris bázist, ami nagyjából egy fedezett hitelnek felel meg, tehát az EKB csak a repóügylet lejáratáig tartja meg a fedezetként beadott értékpapírokat, utána azok visszakerülnek a bankokhoz, akik visszafizetik a hitelt, csökkentve ezzel a monetáris bázist. Vagyis míg a Fed közvetlen vásárlásaival a tartalékok szintje tartósan emelkedik, hiszen a Fed lejáratig tartja a papírokat, az EKB refinanszírozási műveletei során a monetáris bázis állományának alakulása a bankok keresletének függvénye, tehát kisebb likviditásigény esetén a tartalékszint csökken, ahogy ez az utóbbi közel másfél évben folyamatosan történik.

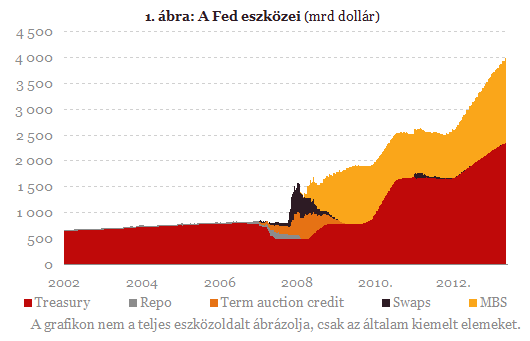

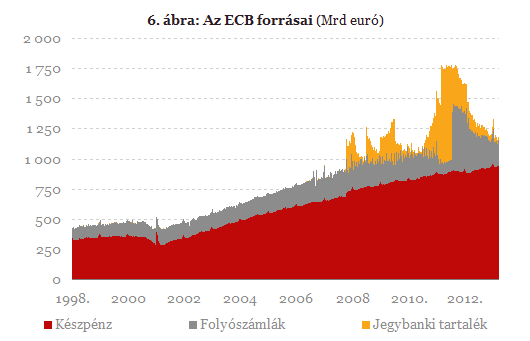

Jegybanki mérlegek alakulása: Fed vs. EKB

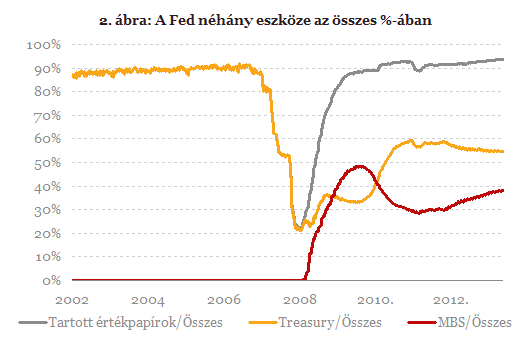

Az eltérő monetáris politikai keretrendszer különbsége jól tükröződik a két jegybank mérlegének meglehetősen eltérő szerkezetében (lásd az 1. ábrát). A Fed eszközei között az amerikai állampapírok és az MBS (mortgage-backed securities) állománya ugrásszerűen megnőtt a QE műveletek óta.

Összefoglalva, a Fed továbbra is kontroll alatt tartja a monetáris bázist azzal, hogy közvetlenül vásárol értékpapírokat a banszektortól, ezzel növelve a mérlegét, az EKB viszont nagyrészt átengedte a monetáris bázis mennyiségi szabályozását a bankrendszernek, így az EKB mérlegét jelentős mértékben a hitelintézetek likviditáséhsége határozza meg. Ezzel nem azt akarom állítani, hogy az EKB elvesztette a kontrollt a monetáris politika fölött, azonban az effektív irányadó kamatláb a refinanszírozási kamat helyett valójában a kamatfolyosó alját jelentő betéti kamat lett, hiszen az EKB által nyújtott likviditás iránti hatalmas kereslet tartósan lenyomta az egynapos bankközi kamatot (az EONIA-t) a kamatfolyosó alsó szélére.

Éles fordulat a dollárnál, a forint csak nézi

Adatdömping mellett a geopolitikai fejlemények is rángathatják az árfolyamokat hétfőn.

Így körözné le Kína az Egyesült Államokat egy kulcsfontosságú területen

Újabb lépést tesz az ázsiai nagyhatalom.

Ipari összeesküvéssel számolna le az EU a streaming káosz miatt

A filmes lobbisták összehangolt kampányt indítottak a tartalomkorlátozások megtartására.

Fontos ígéretet tett Ukrajnának Elon Musk, törnek előre az oroszok Kurszkban – Háborús híreink hétfőn

Folyamatosan frissülő hírfolyamunk.

Digitális szeparáció jöhet az EU-ban, beintenek az amerikai cégeknek

Nemcsak a katonai beruházásoknál halhat ki az euroatlantizmus.

A tőzsde lehet az egyik nagy nyertese az állampapírkamatok csökkenésének

A Széchényi Alapok szerint az utóbbi idők legnagyobb lehetősége előtt a BÉT.

A Fogtündér is megszorít

Cudarul alakul a tejfogpiac az elmúlt időszakban, a Fogtündér sem kerülhette el a gazdasági viharokat, zsinórban második éve csökken a kiesett fogakért járó juttatás. Pedig...

The post A Fogt

Jogszabályi ellentmondás a családtámogatásokban: Mit kell tudni a CSOK-ról, CSOK Pluszról és Babaváróról?

HitelesAndrás - Keress, kövess, költözz! Jogszabályi ellentmondás a családtámogatásokban: Mit kell tudni a CSOK-ról, CSOK Pluszról és Babaváróról? Az állami támogatások és kedvezmények

A Tesla vége?

Aki követi a híreket, jól tudja, hogy Elon Musknak végleg elgurult a gyógyszere, éppen most veri szét az Egyesült Államok kormányzati szerveit, náci karlendítéssel zárja a beszédét, 180 fok

Top 10 osztalék részvény - 2025. március

Tegnap kijött Justin Law listája az osztalékfizető részvényekről, sorba is rendeztem őket gyorsan, itt az eredmény.Fontosabb infók a lista összeállításával kapcsolatbanElőző hónapban 661

Adategyeztetési eljárás 2025: fókuszban a jogkövetés és adatminőség

A NAV adategyeztetési eljárása jelentős változásokat hoz, amelyek nemcsak a vállalkozások jogkövetését támogatják, hanem hatékonyabbá teszik a NAV működését is. Az idei év egyik újdons

Marathon Digital Holdings - kereskedés

Még február 24-én bővítettem jócskán a csomagomat, 14,51 az átlagom. Aztán másnap még leesett majdnem 12 dollárra, hajszálra addig a trendvonalig, amit berajzoltam. Nem hittem benne, hogy anny

Trump a hüttében

Három vendég, három téma: Móricz Dániellel piaci, Mlinárik Mártonnal ingatlanpiaci őrületet, Kovács Szilárddal pedig amerikai gazdaságot elemzünk. Jó szórakozást! Milyen platformokon talá

Hol van a fapadosok helye a fenntartható turizmusban?

Az utazási szektor jelentős átalakuláson megy keresztül, és ebben kulcsszerepet játszanak a fapados légitársaságok. Másodpercenként 45 utas érkezik meg az áhított deszt

A kávé a vendéglátás sarkalatos pontja (x)

„A kiváló kávé mellett a fenntarthatóság is elvárás ma már.”

Szerkezetkész a Waterside Residence prémium lakópark (x)

- Trump háta mögött Ursula von der Leyen kiszervezte az Egyesült Államok mögül a világot

- A világ egyik legerősebb hatalma már a háborúra készül, ennek már látszanak a jelei

- A magyar vétó miatt észrevétlenül, de az EU örökre megváltozott

- Máris reagáltak a boltok a kormány egyhetes ultimátumára

- Németország megdöntötte a húszéves tabut, egész Európa megérezheti a hatását

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Divat vagy okosság? ETF-ek és a passzív befektetések világa

Fedezd fel az ETF-ek izgalmas világát, és tudd meg, miért válhatnak a befektetők kedvenceivé!

A józan észnek ellentmond a sörtörvény a Sörszövetség szerint

A nagy- és kisüzemi főzdék képviselői elemezték a sörpiacot.

Zsiday Viktor: a káosz végéig jó döntés lehet készpénzközeli állományon ülni

Mi érdemes tenni ebben a helyzetben?

Mikroműanyag reggelire: ezt senki nem kerülheti el

Az elkövetkező időszakban sok termékről fog még kiderülni, hogy mikro- és nanoműanyagok vannak bennük.

Eladó új építésű lakások

Válogass több ezer új lakóparki lakás közül Budán, Pesten, az agglomerációban, vagy vidéken.