Több százmilliárd forintot bukunk IMF-hitel nélkül

A vitás ügyek elhúzódó rendezése miatt február közepe óta érezhetően bizonytalanabbá vált a befektetői közösség a magyar piacok irányába, a forint a 285-290 közötti zónából fokozatosan 300-ig gyengült az euróval szemben, az állampapírpiaci hozamaink pedig újra emelkedőben vannak, a hosszabb futamidejű kötvények hozama újra 9% körüli magasságban mozog.

Amint januári elemzéseinkben már rámutattunk, mérsékelten kedvezőtlen forgatókönyvek esetén valamikor a nyári hónapokban apadhatna kritikusan alacsony szintre az állam likvid forintalapú pénztartaléka, ami felvetné a sürgős EU/IMF-megállapodás kényszerét, ellenkező esetben az államcsőd lehetőségét.

Az elmúlt három hónapban azonban, kifejezetten kedvező nemzetközi befektetői környezet mellett, az Államadósság Kezelő Központ (ÁKK) a különböző futamidejű állampapír aukciókon nagyjából a tervezett mennyiséget tudta bevonni a lejáró adósságelemek és az államháztartási hiány finanszírozására. Emiatt továbbra is jó külpiaci légkört és a Magyarország irányába megmaradó befektetői türelmet feltételezve egy esetleges kritikus pénzügyi helyzet időben elvileg három hónappal későbbre, nagyjából az év végére tolódott. Ez azonban két ok miatt még a külföldi tényezőktől eltekintve (pl. spanyol helyzet) sem jelenti azt, hogy a helyzetünk érdemben javult volna:

1.) Továbbra is igaz, hogy megállapodás hiányában a magyar gazdaságpolitika iránt tartósan fennmaradhat a bizalmatlanság, ami az állampapír hozamainkat, illetve a csődkockázati árazást feltehetően fokozatosan egyre magasabbra tornászná, egyre inkább visszafogva a forintalapú és ellehetetlenítve (a fenntartható kamatszinten történő) devizaalapú állampapírpiaci forrásbevonási lehetőségeket. A piaci nyomás fokozódása egyre inkább elvezethet ahhoz a szélsőséges forgatókönyvhöz (teljes állampapírpiaci "befagyás"), ami januári elemzésünk szerint három-négy hónap alatt lenullázná az állam likvid tartalékait. Minél inkább a kedvezőtlen piaci helyzet felé haladunk tehát, annál inkább előbbre jöhet időben a kritikus állami pénzügyi helyzet.

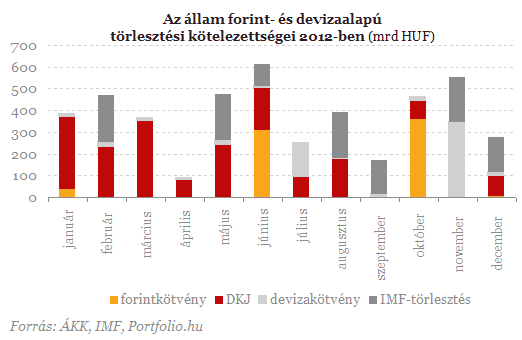

2.) Amint az alábbi ábrán láthatjuk: a július-szeptemberi időszakban viszonylag kisebb, majd októberben és novemberben nagyobb törlesztési kötelezettségekkel néz szembe az állam (kötvények és IMF-hitel). Ezek a közelgő lejáratok egyre inkább kiválthatják a befektetők aggodalmait az állam pénzügyi helyzete, kilátásai miatt, felerősítve a fenti pontban már bemutatott kedvezőtlen piaci folyamatot.

A fenti két ok alapján az EU/IMF-megállapodás lehetséges időpontjának a szeptember végi-október eleji időszakot választottuk, az elemzés további részében ez alapján számszerűsítettük a különböző forgatókönyvek állami kamatkiadásokra gyakorolt potenciális hatását.

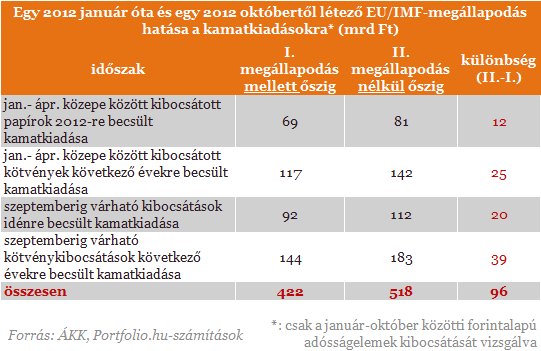

Először azt számszerűsítjük, hogy mekkora lehet az állam extra kamatterhe amiatt, hogy az év eleje helyett csak a harmadik negyedév végén jutunk hozzá az EU/IMF hitelkerethez. Kormányzati megszólalásokkal és a román tapasztalatokkal összhangban azt feltételezzük, hogy az állampapírpiaci hozamokra érezhető leszorító hatással járna önmagában az, hogy van egy ilyen "védőhálója" az országnak. Az ugyanis egyfajta garancia lenne a befektetők számára, hogy a gazdaságpolitika növekvő kiszámíthatóság mellett működik és csökkennének az államcsőd kockázatai is az elérhető pénztartalékok miatt.

Amint az alábbi táblázatban láthatjuk: a két forgatókönyv közötti különbség mintegy 96 milliárd forintot (havi bő tízmilliárd forintot) tenne ki. Azaz kalkulációink szerint ennyivel több kamatot kellene majd kifizetnie az államnak a január-szeptember között kibocsátott forintalapú állampapírokra annál, mint ha már január eleje óta "zsebben lenne" az EU/IMF-megállapodás.

Mindezek figyelembe vételével adódott a két forgatókönyv közötti 96 milliárd forintos kamatkiadási különbség. Fontos megjegyezni, hogy ez a kamatkiadás növekedés nem egy költségvetési évet érint, hanem a vizsgált időszakban kibocsátott összes állampapír teljes futamideje alatti kamatkiadási többletet jelenti.

Zelenszkij szerint látszattűzszünettel leplezik az orosz támadásokat, Moszkva csak hétfőig állna le – háborús híreink vasárnap

A tűzszüneti tárgyalások egyelőre megakadtak.

Felvétel: hőn áhított kiegészítővel szerelték fel az orosz harckocsit, váratlan helyen bukkant fel a páncélos

Nem erre az első bevetésre számítottak az elemzők.

Kijelentette Zelenszkij: van egy terület, ahol látványos eredményt ért el a tűzszünet

Itt szeretne továbblépni.

Megvan a stratégia Donald Trump vámjaira: ide menekítenék a pénzeket az amerikai nagybankok

Nagy szerep juthat a szektornak a jövőben.

Ezt nem teszik zsebre Washingtonban: amerikai páncélossal gyakorlatozik az orosz elitdandár

Frontszolgálatra szánhatják?

Sorra tartóztatják le a kurszki orosz politikusokat - Az ő döntéseik vezettek Ukrajna legnagyobb 2024-es sikeréhez?

Állítólag ellopták a pénzt, amelyből az orosz régió védelmét kellett volna finanszírozni.

Rejtélyes fegyvert kapott Oroszország: megérkezett az M1991 Juncse

A világ egyik legnagyobb kaliberű rakéta-sorozatvetője.

Áll a bál Kijevben, csúnya bakit követett el a népszerű amerikai csatorna

Kiakadtak a külügyminisztériumban.

Minél több bizonytalanságot okoz Trump, annál valószínűbb a recesszió

Zsiday Vikor volt a Partizán vendége, Trump vámpolitikáját vitatta meg Gulyás Márton műsorvezetővel. Az interjút megnézheted a YouTube-on, A HOLDBLOG-on egy szerkesztett változatát közöljük

Üveggolyók a vázában

Ez a cikk hat éve jelent meg, egy jó trükk arra, hogy segítsen kitartani a hitelektől való megszabadulásban. Olvastam egy jó trükköt. Valakinek volt egy komoly lakáshitele, autóhitele és minde

Edison International - elemzés

A Top10-es listámat nézegetve találtam rá, nem volt benne az első 10-ben, de jók a számai. Aztán megnéztem pár negyedéves prezentációját, és eldöntöttem, hogy követni fogom.Cégismertető

Zsidayval vágjuk a rendet a káoszba

Zsiday Viktorral próbáltunk meg rendet teremteni Trump fejében. De sikerült? Milyen platformokon találjátok még meg? A HOLD After Hours podcastek megtalálhatók a Spotify, YouTube, A

TAO és HIPA bevallás 2025: mire figyeljenek a cégek?

Közeleg a 2024-es adóévre vonatkozó (TAO) társasági adó- és (HIPA) helyi iparűzési adóbevallási és adófizetési határidő. Az éves adót bevalló társaságoknak az idei évben 2025. júniu

Követett részvények - 2025. április

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

Hőre hangolva - milliárdos lehetőség a távfűtési rendszerek megújítására

Új lendületet kaphat a hazai távfűtés: 45 milliárd forintos kerettel jelent meg társadalmi egyeztetésen az a pályázati felhívás, amely a távhőszolgáltatók előtt nyit kaput az energiahaték

A környezeti zaj hatása a gyermekek olvasási képességére és viselkedésére Európában

Az Európai Környezetvédelmi Ügynökség elemzése szerint a közlekedési zaj rontja a gyerekek olvasási képességét és viselkedését.

- Itt a váratlan bejelentés: jön az új állampapír!

- Tökéletes vihar készül a tőzsdéken: akár 2008 óta nem látott zuhanás is jöhet

- Évszázados, régóta elfeledett fegyverhez nyúl Donald Trump: egy egész féltekéről söpörnék ki Kínát

- Neumann János is arra jutna, hogy Trump nagy vesztes lesz: meglepő játékelméleti elemzés

- Olyan történt a dollárral, ami a forint sorsára is hatással van

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.

Sokakat megrémisztett a Fed-elnök beszéde – Hova mehet most a pénz?

Estek a piacok a beszéd hatására.

Budakeszitől az USA-ig: a Mayer Szörp hihetetlen sztorija

Nagymamáink receptjével ér el nemzetközi sikereket a magyar márka.

Tízmilliárdokba kerülhet a száj- és körömfájás, napról napra nő a veszteség

Egyre nő a közvetett veszteség, a tejiparban és a sertéságazatban is jelentősek a fennakadások.

Eladó új építésű lakások

Válogass több ezer új lakóparki lakás közül Budán, Pesten, az agglomerációban, vagy vidéken.