A jüan árfolyam nagy menetelése

Ez az elemzés egy többrészes cikksorozat második részeként visszatekintést ad a kínai külgazdasági liberalizáció közelmúltbeli lépéseiről. A cikksorozat további részei bemutatják a nemzetközi jegybankok renminbivel kapcsolatos lépéseit, a kínai jegybank árfolyampolitikáját, az MNB-vel, illetve más jegybankokkal kötött devizacsere keretmegállapodásait (swapline megállapodások), valamint ismertetik a Kínán kívüli renminbi központok jellemzőit.

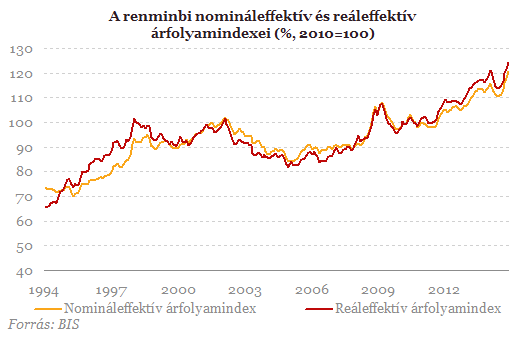

Kína úgynevezett "sávos csúszó-rögzítéses" típusú árfolyamrendszert működtetett az elmúlt években. A központi paritás körül a jegybank egyre szélesebb kereskedési sávban engedte a renminbi árfolyamát ingadozni. 2012 áprilisáig +/-0,5 százalék széles volt a dollárral szembeni árfolyamsáv, ezt követően +/- 1 százalék, majd 2014 márciusától +/- 2 százalék. Emellett 2014. júliustól a bankok ügyfeleik számára jegyzett deviza árfolyamai a piaci kereslet és kínálat viszonyai szerint változhatnak (ezt megelőzően a vételi és eladási árfolyamok között legfeljebb 4 százalékos lehetett a különbség).A központi paritás az azonnali ügyletekre a kínai devizapiaci kereskedési rendszeren (CFETS -China Foreign Exchange Trade System) keresztül határozódik meg a jegybanki felhatalmazásnak megfelelően, a bankközi piaci szereplők közötti jegyzések alapján. A kínai felzárkózásból fakadó felértékelődési nyomás, illetve az úgynevezett Balassa-Samulson hatás a renminbi árfolyamára is hatott. Bár a renminbi nominális felértékelődését a 2000-es években korlátozni igyekezett a Kínai jegybank, ugyanakkor a pénzügyi válságban manifesztálódott globális egyensúlytalanságokra reagálva az elmúlt években nagyobb teret engedett az árfolyam felértékelődésének.

2008. október és 2014. november között a fogyasztói árindex alapú reálárfolyam 21 százalékkal értékelődött fel. 2014-ben az árfolyam alakulása kiegyensúlyozottabb képet mutatott az elmúlt évekhez képest, amelyben a kínai hatóságok, árfolyam-erősödési spekulációt megakadályozni szándékozó lépései, például a tartalékráta csökkentések, és likviditásbővítő műveletek is közrejátszhattak.

A renminbi onshore és offshore devizapiaca

A renminbi esetében megkülönböztetést kell tenni az úgynevezett onshore (Kínán belüli) és offshore (Kínán kívüli) devizapiac között. Míg az utóbbi piacon az árfolyamot egyre inkább a piaci erők befolyásolták a fizetési mérleg és árfolyamrendszer liberalizációjával párhuzamosan, az onshore piac továbbra is erősen szabályozott maradt. Az onshore és offshore piac közötti átjárást a külkereskedelmi elszámolások teremtették meg 2010 óta, amelyek fokozatosan renminbiben is elszámolhatóvá váltak, emellett a kínai hatóságok fokozatosan a tőkeáramlások esetében is lehetővé tették egyes intézmények (elsősorban intézményi befektetők és jegybankok) esetében a renminbi elszámolásokat bizonyos összeghatárig. (A renminbi elszámolásokról részletes képet ad a cikksorozat első írása.)1.1 Onshore renminbi piac: továbbra is kötött devizagazdálkodás

A kínai belföldi devizapiac 1994-ben indult, és az ország méretéhez képest továbbra is relatíve alacsony forgalmat bonyolít. Tranzakciók csak reálgazdasági ügyletekhez, alapvetően az export és import tevékenységhez kapcsolódóan köthetőek (spekulatív kereskedés tiltott), 1997-től derivatív ügyleteket is lehet kötni.

A piac szereplői a belföldi szereplők, külföldi leánybankok, illetve pénzügyi cégek (összesen 375 intézmény), amelyek a kínai devizakereskedési rendszeren, CFETS rendszerben köthetnek ügyleteket, ezen belül forward, FX swap, cross-currency swap ügyleteket kb. 80 engedélyezett intézmény köthet, míg opciós kereskedési engedélye megközelítőleg 30 intézménynek van.

Néhány devizával az RMB-vel szemben közvetlen módon lehet kereskedni minden tartományban: NZD (2014), USD, JPY (2012), AUD (2013), MYR, GBP (2014. június), EUR (2014. szeptember), SGD (2014. október). Bizonyos devizákra továbbá egyes tartományokban lehet ügyleteket kötni (laoszi kip, kazah tenge, vietnami dong, koreai won, thai bát). További két devizával közvetett módon, USD ellenében lehet ügyleteket kötni (hongkongi és kanadai dollár). A forgalom túlnyomó többségét (95%-át) a dollárral szembeni ügyletek adják.

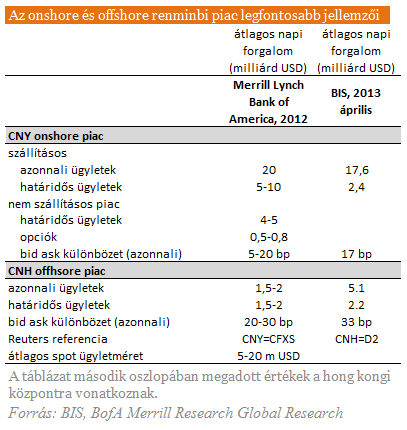

A PBC adatközlése szerint a renminbi onshore devizapiaci forgalma 12 700 milliárd RMB értéket tett ki 2014 első félévében, így a napi forgalom USD-ben számolva 16-17 milliárd dollár körüli lehetett, ami megközelítőleg megfelel a BIS 2013. áprilisi adatainak.

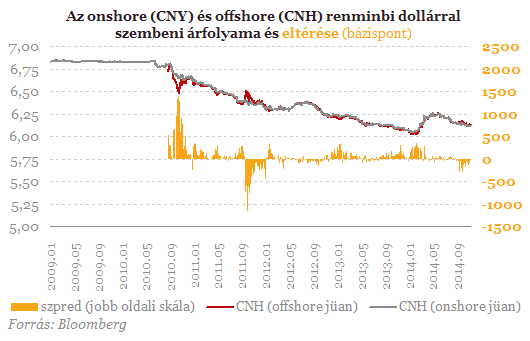

Az offshore piac 2010 augusztusában indult a határon átnyúló renminbi elszámolásokkal egy időben, és azóta korlátozásoktól mentesen hozzáférhető minden szereplő számára (a fedezeti és spekulatív célú ügyletek is köthetőek). A vállalkozások, bankok és befektetési intézmények, amelyek jellemzően a nem leszállításos piacot használták, egyre inkább az offshore piacok felé fordultak az elmúlt időszakban, így a 2010-es 30-300 bázispontos értékről 20-40 bázispontra csökkent a spot piaci bid-ask különbözet.

Az RMB likviditás gyorsan nőtt az offshore piacon. A BIS adatai alapján az offshore spot piac 2013. áprilisi napi átlagos forgalma Hongkongban 5,1 mrd dollár volt, aminek megközelítőleg háromszorosa volt az onshore forgalom. A Hong Kongon kívüli offshore azonnali piac napi átlagos forgalma a BIS szerint 7,7 mrd dollár. A globális renminbi offhsore piacon a napi forgalmat az azonnali (spot) ügyletekre 12,8 milliárd dollárra, míg a határidős (forward) ügyletekre 7,1 milliárd dollárra becsülte a BIS. A londoni adatok szerint a teljes offhsore FX renminbi piac 26 százaléka zajlik Londonban, és 56,6 százaléka Hong-Kongban.

A részvénykiválasztás 7 szabálya – így szűrd ki a nyerő papírokat

Interaktív, díjmentes online előadás

Atom-tengeralattjárókkal és titkos bázissal jelzi a feltörekvő nagyhatalom, hogy számolni kell vele

Kifejezetten a nagy riválisnak szólnak a fejlesztések.

Itt a figyelmeztetés: súlyos csapást mérnek a világra Trump vámjai

A Bank of England szerint.

Záporoznak a vámbejelentések, rángatják a tőzsdéket

Kína és az EU is bejelentett viszontvámokat.

Kínai katonák vannak az ukrán fronton, masszív támadás érte Oroszországot - Híreink az orosz-ukrán háborúról szerdán

Cikkünk folyamatosan frissül a háború eseményeivel.

Erőszakos hatalomátvételi kísérletet hiúsítottak meg Putyin szoros szövetségesénél

Pontos tervet dolgoztak ki a gyanúsítottak.

Kész van a mesterterv: ezzel állna ellen Amerika a keleti szuperhatalom katonai nyomulásának

Nem engednének a riválisnak.

A mesterséges intelligencia szerepe a high-frequency tradingben

Az MI-alapú high-frequency trading növeli a piaci likviditást és csökkenti a vételi és eladási árak közötti különbségeket, ugyanakkor gyorsasága miatt instabilitást és visszaéléseket is

Unit linked biztosítások

Sok témáról nem írok, mert írtam már sokszor. Azonban gyakran kiderül, hogy utoljára akár hét-nyolc éve írtam, ezért újra elő kell venni egy-egy témát. Ilyen a unit linked biztosítás is,

Donald, WTF?!

Az összes vámháborús verzió közül ez volt talán a legdurvább, főleg amiatt, hogy milyen piaci reakció érkezett rá. A HAH különkiadásában Zsolt Móricz Danival és...

The post Donald, WTF?!

Kijavítási kérelem az áfában: mentőöv mulasztás esetén

A kijavítási kérelem egy kevéssé ismert, de rendkívül hasznos lehetőség a NAV-hoz történő adózási bejelentések pótlására. A kijavítási kérelem használata nemcsak egyszerűsíti az adm

Akár 30%-os hozamlehetőség a Twin-Win, Aerospace & Defense USD 5/2025 certifikáttal

Az SPB strukturált termék kibocsátási sorozata keretében a 23. certifikátunk indításához érkeztünk. Ennek lényege, hogy Európa hadi és védelmi ipari szektorából származó hozamból egy

Zsiday Viktor: Arcátlan követelések, amikből lehet engedni

Donald Trump tárgyalási stratégiáját könyveiből ismerhetjük: arcátlan és lehetetlen követelésekkel kell föllépni, amiből bőven lehet engedni, hogy utána a másik oldal egy számára kedvez

Változások jönnek az ingatlanpiacon - korlátozások és áremelkedés egyszerre?

HitelesAndrás - Keress, kövess, költözz! Változások jönnek az ingatlanpiacon - korlátozások és áremelkedés egyszerre? Mi történik az ingatlanpiacon 2025 nyarán? További brutális áremelke

A magyar nagyravágyás természetéről

Mi magyarok mindig a pohár üres felét vesszük észre. Ha valamiben nem vagyunk az élen, kudarcként éljük meg. Mi lehet ennek az oka? Hogyan lehet hasznunkra ez az önmarcangoló hozáállás? Krit

Leépítenek a fuvarozók, nem kell az új kamion! (x)

- Nyakunkon az újabb "devizahiteles" válság? - Soha nem látott összegben adósodnak el a magyarok

- Megtörténhet az elképzelhetetlen Amerikával Trump miatt – aggódnak a hitelminősítők

- Amiről senki sem beszél: még az állampapírokon is bukhatsz nagyot – mutatjuk, hogyan kerüld el

- Amerika nagy háborúja árnyékában emelkedhet ki egy új globális szuperhatalom

- Trump bontókalapáccsal esett a világrendnek, a legnagyobb árat az USA fizetheti

Nagy hibát vétett Donald Trump, és hol lehet még a szakadék vége?

Folytatódik a vámháború.

A vámkáosz beárnyékolta a pozitív magyar inflációs adatot

Harmadszor meglepetés idén a havi inflációs szint, most pozitív irányba.

Folytatódik a káosz a tőzsdéken – Hova menekítsem most a pénzem?

Hosszú ideje nem látott összeomlás történik a tőkepiacokon.

Ügyvédek

A legjobb ügyvédek egy helyen

Hogyan vágj bele a tőzsdei befektetésbe?

Első lépések a tőzsdei befektetés terén. Mire kell figyelned? Melyek az első lépések? Mely tőzsdei termékeket célszerű mindenképpen ismerned?

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.