Földrengés jön a bankoknál - Különös hitelek hódítanak

Csak az a helyzet, hogy de.

Az "Uber momentum" pár éven belül akár a pénzintézeteket is elérheti, legalábbis egyre többen jósolják azt, hogy a bankok is a taxitársaságok sorsára juthatnak, és nem teljesen alaptalanul. A kérdés, hogy tesznek-e ez ellen a bankok, vagy ölbe tett kézzel nézik végig, ahogy apránként, de egyre gyorsabban csipegetnek az alternatív hitelezők a hitelezési piacból.Néhány adatot bepötyögsz egy online platformon, aztán pár órával később elbírálják a hiteled, és nem sokkal később, akár már aznap, a pénz a számládon is van. Hitelkiváltásoknál is ugyanilyen egyszerű az ügymenet. Ez így elsőre elég utópisztikusan hangzik, pedig

- tavaly 5,5 milliárd dollárt hiteleztek Amerikában az úgynevezett P2P (peer-to-peer), azaz a hitelezők és adósok összepárosításán alapuló, "shared economy" jellegű hitelezési platformokon keresztül,

- 2025-re 150 milliárd dollárosra nőhet az amerikai P2P hitelezési piac a PwC szerint,

- a Morgan Stanley elemzői szerint pedig az amerikai fedezetlen fogyasztási hitelek piacán 8 százalékos, a kkv-hitelezésben 16 százalékos részesedéssel rendelkeznek majd 5 év múlva a P2P hitelezési platformok. A fedezetlen fogyasztói hitelezésen belüli súlyuk 2014-ben még csak 1,1 százalék volt, de gyorsan növekszik a részesedésük.

Hogyan működik a P2P hitelezés?

Sokféle üzleti modell létezik, vannak lakossági fókuszú és kkv-kra lövő P2P platformok, de összefoglalva a lényeg, hogy- egy technológia vezérelte cég létrehoz egy olyan platformot, amely a "shared economy" logika mentén működik, összepárosítja a hitelkérelmeket és a hitelezőket (befektetőket),

- a platform kezeli a hitelkérelem adminisztratív folyamatait,

- egy adósminősítési algoritmust is létrehoznak, ami lehetőleg minél pontosabb, de közben a leendő adós számára minél kevesebb input adat megadását igényli,

- adósminősítési kategóriákat hoznak létre, és ez alapján meghatározzák a hitelek árazását,

- a hitelező magánszemélyek vagy cégek ezután dönthetnek, hogy mely hiteleket (vagy mely kategóriába tartozó hiteleket) szeretnék finanszírozni, a törlesztő részleteket pedig nekik fizetik az adósok,

- a platform szolgáltatója jutalékot szed a hitelek közvetítéséért, a hitelezői oldalon pedig gyakran intézményi szereplők, befektetési alapok és bankok is megjelennek.

Miben más, mint egy banki hitel?

- Az adós pofonegyszerűen, gyorsan vehet fel hitelt, és mivel túlnyomó részt hitelkiváltó hiteleket vesznek fel így, ezért nyilván a korábbinál alacsonyabb kamaton adósodnak el újra.

- Egy hitel finanszírozója egy betéténél jóval magasabb hozamot érhet el, de cserébe a hitelkockázat teljes egészében az övé. Épp ezért is nem betétesekről beszélünk, hanem inkább befektetőkről, akiknek a hitelekbe fektetett pénzére nem is vonatkozik betétvédelem.

- A P2P szolgáltató az adóstól díjat szed a közvetítésért, és a befektetőnek járó kamatból is részesedik, de hitelkockázata nincs. (Ezzel szemben egy bank a betétesnek kisebb kamatot fizet, maga vállalja a hitelkockázatot, de neki jár a törlesztő és a hitelkamat is).

A legnagyobb P2P szolgáltató, a Lending club esete

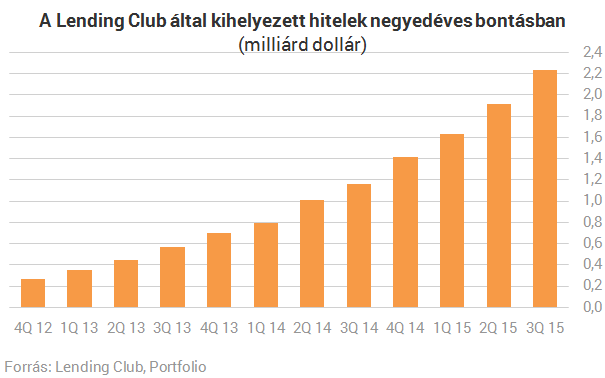

A Lending Club az egyik első olyan alternatív pénzintézet, amely peer-to-peer hitelezésben utazik, és nem mellesleg ők a világ legnagyobb ilyen cége:a 2007-es indulás óta eddig 13,4 milliárd dollárnyi hitelszerződést kötöttek rajtuk keresztül, ebből egyedül az idei harmadik negyedévben 2,2 milliárd dollárnyit.

A legjobb adósok 7,3 százalékos, a legrosszabb, de még hitelképes adósok 25,5 százalékos kamatot fizetnek a hitelért, amelyek jellemzően 3 évre szólnak, az öt vagy több éves hitelekért felárat kell fizetni. Összehasonlításképpen a banki hitelkártyahitelek átlagos kamata Amerikában 17,55 százalék volt szeptember végén, míg fedezetlen személyi kölcsönöket 9-15 százalék körüli kamatokkal nyújtanak a bankok.

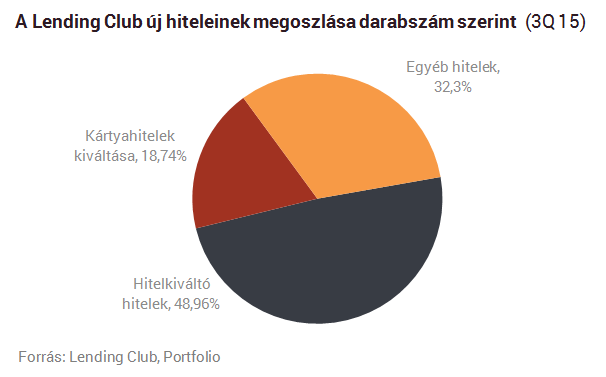

Milyen hiteleket közvetítenek?

A cég elsősorban hitelkiváltási célú hiteleket közvetít, emellett jelentős a hitelkártyahitelek visszafizetésére felvett hitelek aránya, de az egyéb hitelek között 569 lakásvásárlási, 1466 autóvásárlási, közel 10 ezer lakásfelújítási célú hitel is van. Mondhatjuk, hogy utóbbiak aránya és száma is elhanyagolható az amerikai hitelpiac egészéhez mérten, de azért a bankok számára nyugtalanító lehet, hogy kizárólag online módon ilyen célú hiteleket is kihelyeztek.

Hogyan lehet hitelezni?

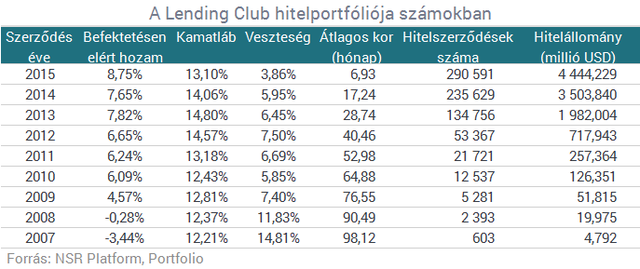

A hitelezők (befektetők), böngészhetnek a kölcsönért folyamodók között, és eldönthetik, hogy kinek és mekkora összegben hiteleznének. Sőt, egy-egy hitelt 25 dolláros részekre (értékpapírokra) bontanak, így egy hitelnek akár több száz hitelezője is lehet, és a befektetők könnyebben tudják diverzifikálni a portfóliójukat. A befektetésből a hitelek lejárata előtt nem lehet közvetlenül kiszállni, viszont létezik egy másik cég, a Folio Investing által működtetett másodpiac, ahol diszkonttal lehet megválni a Lending Clubon vásárolt "kötvényektől".A rendkívül nyomott kamatkörnyezetben pár százalékos hozamért is sorba állnak az emberek és az intézmények Amerikában, a 10 százalék feletti hozam ígéretéért pedig egyenesen megőrülnek. A friss hitelek még bőven magasan pluszosak, de a régi, 2007-2008-as hitelportfóliókon a nem teljesítő és késedelmes hitelek miatt összességében negatív megtérülést realizálnak a befektetők (a "veszteség" oszlopban egy olyan mutatószám szerepel, melyben a leírt hitelek 100 százalékkal, a nem teljesítő hitelek pedig a késedelem szerint súlyozva szerepelnek. A táblázatot az NSR Platform adataiból szerkesztettük).

Miből él meg a Lending Club?

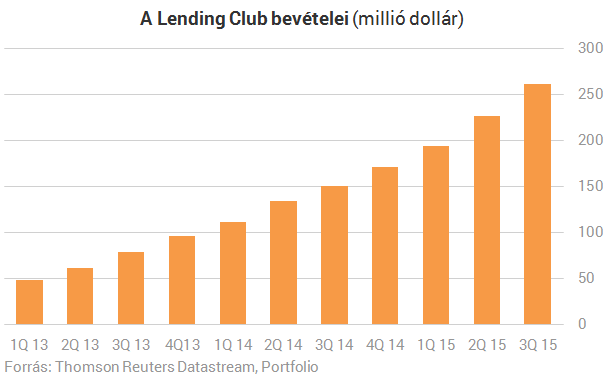

A Lending Club bevétele az adósoknak hitelközvetítésért felszámított 1-1,5 százalékos díjból, és a hitelezőknek, hasonló mértékű felszámított kereskedési díjakból származik. A hitelezők/befektetők között intézményi befektetők, sőt, bankok is felbukkannak, és még arra is van példa, hogy a fedezetlen hitelek piacát gyakorlatilag feladva, a Lending Club egyfajta ügynökeként hirdetik ügyfeleiknek a platformot egyes bankok.

Egyes bankok már léptek

A Lending Club nem az egyetlen P2P hitelezési platform, ilyen például az ismertebb amerikai szolgáltatók közül- a tőzsdén jegyzett OnDeck, a Kabbage, a Prosper, a diákhitelek kiváltására specializálódott SoFi.

- A Funding Circle platformján a briteknél havonta 80 millió fontnyi hitelt vesznek fel a kis- és közepes vállalkozások, amivel a kkv piacon a negyedik legnagyobb szereplőnek számítanak.

- Kínában az Ant Financial (az Alibaba leánycége) is üzemeltet P2P hitelezési platformot, a tavaly áprilisi indulástól idén júliusig már 2,3 milliárd dollárnyi hitelt helyeztek ki.

Vannak olyan nagy, hagyományos pénzintézetek, amelyek a P2P platformok előretörésére reagálva konkrét lépéseket is tettek, például

- a JP Morgan az OnDecken keresztül saját brandes hiteltermékkel jelenik meg,

- a Goldman Sachs pedig egy belső anyagában írta tavasszal, hogy egy "digitalizáció által vezérelt banki szolgáltatást" indítanak. Ez a gyakorlatban egy web alapú hitelezési platformot jelent majd, ami mögött azonban nem külsős befektetők, hanem a bank egyik leánya áll majd, mint a hitelek finanszírozója.

- Az RBS is hasonló platform létrehozását tervezi.

Új fegyvert vetett be Ukrajna, az oroszok kifulladtak a fronton - Háborús híreink szombaton

Cikkünket folyamatosan frissítjük az orosz-ukrán háború legfontosabb híreivel.

Videó: ott csapott le Ukrajna Oroszországra, ahol legjobban fáj a hadseregnek

Akár nagy bajba is kerülhet a létfontosságú fegyver utánpótlása.

Megszólalt Donald Trump egyik legfontosabb szövetségese - Kiderült, mit vár most az Európai Uniótól

Reméli, ilyen irányban hatnak majd a tárgyalások.

Friss felvételek bizonyíthatják: tévedett az izraeli hadsereg, katonái szándékosan nyithattak tüzet civilekre

Jeruzsálem ismét kivizsgálja az esetet.

Jelentett a hírszerzés: összeomlott az orosz területszerzés

Újabb mélyponton az orosz offenzíva.

Ismét felrúgta a szokásokat Donald Trump - Nagy port kavart az amerikai elnök legújabb döntése

Volt, aki tiltakozásul lemondott.

Balásy Zsolt: Árolcsósítók

Hadd kezdjem egy szovjetkori városi legendával, amit biztos sokan ismernek, de úgy tűnik, sokan el is felejtettek. A már enyhülő kommunista párt bizottságot küldött Londonba,...

The post Balásy

"Felszabadulás" helyett Pánik Napja? Így fektess most be!

Trump új vámtarifái megrázták a tőzsdéket, növelve a gazdasági bizonytalanságot. Sokan pánikolnak, de valószínűleg erre neked semmi okod nincsen. Elemezzük a kockázatokat és megmutatjuk, m

Ez egy kemény adás (HOLD After Hours)

E héten eltemetjük és megmentjük a dollárt, valamint életviteli tanácsokat is osztunk Szabó Dáviddal. Jó szórakozást! Milyen platformokon találjátok még meg? A HOLD After Hours...

The post E

Hibás adatszolgáltatás gyors korrekciója: Egy NAV-ellenőrzés tanulsága

Az adóellenőrzések során a NAV gyakran tár fel olyan adminisztratív hibákat, amelyek kijavítása kulcsfontosságú a szankciók elkerülése és a megfelelés biztosítása érdekében. Az alábbia

Hogyan számolták ki az amerikai vámokat?

Tegnap óta mindenki azt találgatja, hogyan számolták ki az amerikai vámokat. A bemutatott ábrán az amerikai termékekre fizetett vámok plusz forgalmi adó plusz deviza manipuláció (jelentsen ez b

Erdőtűz és demencia

Egy nemrég megjelent kutatás szerint az erdőtüzek miatt keletkező finom részecskék jelentős mértékben hozzájárulhatnak a demencia kialakulásához.

5%-os THM-mel elérhető lakáshitel: lehetőség vagy csapda?

HitelesAndrás - Keress, kövess, költözz! 5%-os THM-mel elérhető lakáshitel: lehetőség vagy csapda? Áprilistól több millió forintot spórolhatnak a hiteligénylők 2025. április 1-től új le

A FIRE legnagyobb átverései

Előrebocsátom, hogy hiszek a FIRE mozgalomban, szerintem nagyon sokan sokat köszönhetünk neki, de még azok is profitálhatnak belőle, akiknek nem céljuk a korai nyugdíj. Ebben a bejegyzésben még

- Megtörténhet az elképzelhetetlen Amerikával Trump miatt – aggódnak a hitelminősítők

- Amiről senki sem beszél: még az állampapírokon is bukhatsz nagyot – mutatjuk, hogyan kerüld el

- Amerika nagy háborúja árnyékában emelkedhet ki egy új globális szuperhatalom

- Trump bontókalapáccsal esett a világrendnek, a legnagyobb árat az USA fizetheti

- Százezreket hagynak veszni a magyarok minden évben: heteken belül igényelned kell, ha nem akarsz lecsúszni az ingyenpénzről

Bod Péter Ákos: az eddig ismert kereskedelmi rendszernek vége

Az egyetemi tanár, ex-jegybankár a Checklistben értékelte Trump legújabb vámjait.

Bőven van még tartalék a magyar agráriumban, a számok viszont nem ezt tükrözik

Hogy tudunk-e még versenyezni a lengyel vagy a nyugat-európai agrártermékekkel, az is kiderül az Alapvetés podcast új műsorából.

Harmadik ciklusára készül Donald Trump? Ez lehetséges?

Beindult a jogi csűrés csavarás.

Kiadó modern irodaházak

Az iroda ma már több, mint egy munkahely. Találják meg most cégük új otthonát.

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Warren Buffett helyett én: Kezdők útmutatója a befektetéshez

Fedezd fel a befektetés világát úgy, ahogy még sosem! Ez a webinárium egyszerűen és érthetően mutatja be az alapelveket, amelyekre még a legnagyobb befektetők, mint Warren Buffett is esküsznek.