A török befektetés mellett szól:

- Gyors gazdasági növekedés hosszú távon

- Erős ipar és bankrendszer

- Nagy belső piac, kevéssé érzékeny a külső sokkokra

- Az ország líra adósságának felminősítése befektetési kategóriába (S&P), jövőre további felminősítés várható

- Az olajár csökkenésével felülsúlyozhatják Törökországot Oroszországgal szemben

- Viszonylag stabil politikai rendszer

A török befektetés ellen szól:

- Jövőre lassulhat a növekedés, akár recesszió is jöhet

- Magas folyó fizetési mérleg hiány

- A külső hiány finanszírozása miatt kiszolgáltatott külföldnek - gyengítő nyomás a lírán

- Pesszimista befektetői hangulat

Kihívások előtt a török gazdaság.

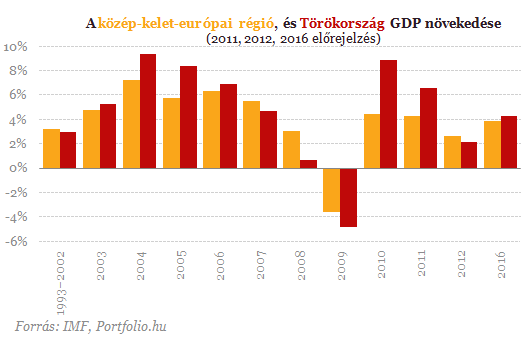

Miért vonzó befektetési célpont Törökország? Törökország a régió egyik legdinamikusabban növekvő országa, amelyet 5 százalék fölötti gazdasági növekedés, dinamikusan bővülő export, mérsékelt infláció és magas működő tőke beáramlás jellemez. Az ország 73 milliós lakosságának háromnegyede városokban lakik, a medián életkor 29 év, demográfiai szempontból kedvező adottságokkal rendelkezik. Emellett nagy a belső piaca is, amely igen sok külföldi fogyasztási terméket gyártó vállalatot vonz Törökországba, és csökkenti függőségét a világgazdaságtól, ennek köszönhetően a sérülékenységét is.

A hosszú távú kilátásokat javítja, hogy a főként az EU-ba irányuló exportban, egyre jelentősebb súlyt képviselnek a magas hozzáadott-értékű és technológia-intenzív termékek (gépjármű, elektromos és elektronikai termékek, hajók). A török ipar megerősödését jelzi, hogy az autógyártás 1999 és 2008 között 285 százalékkal nőtt, és ezzel már Olaszországot megelőzve Európa hatodik legnagyobb autógyártója. Emellett Törökország Kína, Dél-Korea és Japán után a negyedik legnagyobb hajóépítő a világon, a szórakoztató elektronikai eszközök gyártásának méreteit pedig mutatja, hogy az EU-ban értékesített TV-k több mint fele Törökországból származik. Nem elhanyagolható emellett a török építőipar és idegenforgalom sem, amelyek szintén fontos lábai a török gazdaságnak.

A bankszektor mellett szól, hogy a lakosság relatíve kevésbé eladósodott, a jelzáloghitel piac még fejlődésben van, a külföldi bankok egyre inkább keresik az együttműködést a helyi intézetekkel, miközben a szektor teljesítményét javíthatja, hogy hamarosan privatizálásra kerülhet az állam kezében maradt néhány utolsó bank is. Az augusztusi kamatcsökkentés hatására ráadásul a betétoldali jellemzően rövid futamidejű banki finanszírozás is olcsóbbá vált, ami összességében a banki profit marzsok emelkedését eredményezi az év második felére- mondta Boér Levente, az OTP Alapkezelő portfólió menedzsere. Korábban a központi bank többek között a szabályozás szigorításával és a tartalékráta emelésével igyekezett visszafogni a - folyó fizetési mérleg hiány elszabadulásáért is felelős - belföldi hitelezést. Ez ugyan rontotta a bankok profitját, de mérsékelte a hitelezési versenyt, így a bankok tovább tudták hárítani a megemelkedett költségeket az ügyfelekre - tette hozzá Boér.

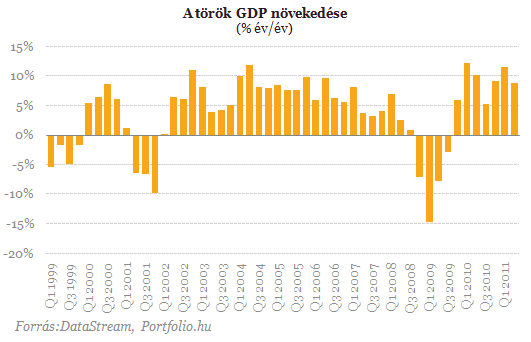

Az elmúlt évtizedben elért siker részben a szigorú fiskális és monetáris politikának volt köszönhető, amely a rugalmas árfolyamrendszerrel karöltve javította az országgal szembeni bizalmat, ez pedig az államkötvények csökkenő kockázati prémiumában is megmutatkozott. Az inflációt a 2002 előtti rendkívül magas szintekről sikerült 1 számjegyűre mérsékelni, ennek eredményeként pedig az török líra árfolyama is viszonylag stabilan tartotta magát az elmúlt évtizedben.

Kihívások persze adódnak

Makrogazdasági szempontból tehát az Európa peremén fekvő ország igen erősnek tekinthető, de nem szabad elfeledkezni súlyos problémáiról sem. Törökország két fő makrogazdasági kihívással néz jelenleg szembe. Az egyik problémát a hatalmasra duzzadt folyó fizetési mérleg hiány jelenti, amelyet táplál például a növekvő energiaimport, és a nagymértékű portfóliótőke beáramlás. Az elmúlt időszakban éppen ez a probléma került a gazdaságpolitika fókuszába, hiszen a GDP arányos folyó fizetési mérleg hiány már két számjegyűre nőtt, és egyes előrejelzések szerint a következő években sem várható, hogy jelentősen 10 százalék alá csökken.

A másik nagy problémát az ország számára a nemzetközi környezet romlásával párhuzamosan a török gazdaság szignifikáns lassulása jelenti. A Goldman Sachs becslése szerint például idén az ország növekedése 6,5 százalék lehet (1 százalékponttal kevesebb, mint a korábbi előrejelzés szerint) és jövőre csak 2 százalékos bővülés várható a korábban várt 3,5 százalék helyett. A bank elemzői ráadásul 54 százalékra teszik egy esetleges recesszió esélyét. A főként nemzetközi hatások miatt bekövetkező gazdasági lassulást a török hangulatindikátorok gyors romlása is jelzi. Kedvező hatással van viszont a török gazdaságra, hogy a török lakosság összesen 300 milliárd dollárnyi fizikai arannyal rendelkezik, amelyen elkönyvelt hatalmas profitjuk a vagyonhatáson keresztül fokozhatja az amúgy is jelentős belföldi fogyasztást - mondta Boér Levente.

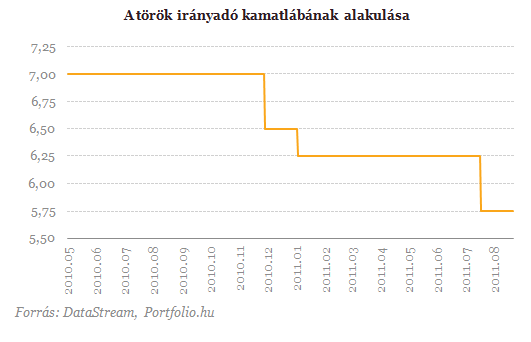

Meglepő jegybanki lépések

A jegybank a növekedési kilátások romlására válaszul augusztus elején meglepetésszerű kamatvágást hajtott végre a török alapkamaton, így 50 bázispontos vágással 5,75 százalékra mérsékelte az irányadó rátát (1 hetes repó kamatlábat). A váratlan kamatemelésre tovább gyengült a török deviza, új történelmi csúcsra emelkedve az euróval szemben, és csúcsközeli szintekre a dollárral szemben. A török líra gyengülése elméletben javítja az ország versenyképességét, elősegítve az exporttermékek helyzetét a nemzetközi árversenyben, ezzel javítva mind a külső egyensúlyt, mind a gazdasági növekedést.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Ez a cikk folytatódik